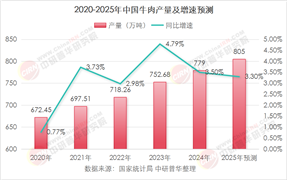

一、行业现状与产能演进轨迹

中国牛奶产量近五年保持强劲增长(表1),2019-2024年从3201.24万吨增至4079万吨,年均复合增长率(CAGR)达5.0%,但2023-2024年出现短期回调,反映行业进入规模化与品质化并行的转型期。2023年产量达4196.65万吨峰值后,2024年因饲料成本高企与消费疲软微调至4079万吨,同比降幅2.8%,标志粗放扩张时代终结。

表1:2019-2024年中国牛奶产量及增速

二、2025年产量预测与增长逻辑重构

基于供需再平衡与效率提升,据中研普华产业研究院的《2024-2029年中国牛奶行业市场深度调研及投资策略预测报告》预计2025年牛奶产量将回升至4330万吨,增速6%,核心动能包括:

规模化升级:2024年存栏千头以上牧场占比达75%,单产突破9.5吨/年(2019年仅7.8吨);

消费复苏:低温鲜奶零售额五年CAGR达12%,2024年占液态奶市场38%;

政策驱动:农业农村部2024年新增15亿元补贴智慧牧场建设,单产提升目标锁定10吨。

案例:现代牧业万头牧场效率革命

2024年现代牧业蚌埠牧场通过TMR精准饲喂与基因组选育技术,成母牛年均单产达12.8吨,较行业均值高35%,公斤奶成本降至3.2元(行业平均4.1元),验证规模效益与技术红利的叠加效应。

三、产业链全景图谱与价值分布

牛奶产业链正从资源密集型向技术密集型转型(表2),下游高附加值环节成竞争焦点。

表2:中国牛奶产业链全景图谱

来源:中研普华产业研究院的《2024-2029年中国牛奶行业市场深度调研及投资策略预测报告》

高价值环节突破:

奶酪深加工:2024年国产奶酪市场规模突破200亿元,再制奶酪自给率从2019年15%提升至42%;

A2β-酪蛋白奶:2024年高端A2奶市场增速达25%,终端售价较普通奶高50%-80%。

四、核心挑战与破局路径

成本压力:2024年豆粕价格同比上涨28%,公斤奶饲料成本达2.4元(占总成本60%);

国际竞争:新西兰全脂奶粉到岸价较国产低4000元/吨,乳清蛋白进口依存度超90%;

消费分化:三四线城市人均乳制品消费量仅为一线城市1/3,市场渗透遇瓶颈。

应对策略:

饲草替代方案:光明乳业内蒙古牧场推广菌酶协同发酵技术,青贮饲料消化率提升18%;

差异化竞争:君乐宝“悦鲜活”采用INF超瞬时杀菌技术,2024年销售额突破50亿元;

渠道下沉:新希望乳业“鲜半径”战略覆盖县域市场,2024年新增1.2万个村级销售点。

五、未来趋势:从数量增长到价值裂变

2025年牛奶行业将呈现三大结构性变革:

养殖智慧化:全国建成200个数字化牧场,发情监测准确率提升至95%;

产品功能化:乳铁蛋白、益生菌定制奶市场规模年增30%;

全链零碳化:牧场光伏覆盖率超40%,每公斤原奶碳排下降25%。

案例:荷兰CRV公司基因育种启示

CRV通过基因组选择技术将公牛育种值准确性提升至75%,后代产奶量年均增长2%,为中国种牛自主培育提供技术路径参考。

六、投资策略与价值坐标

上游优选:具备种质资源与饲料配方研发能力的龙头企业(如优然牧业);

中游聚焦:数字化转型领先的加工企业(如光明乳业智慧工厂);

下游掘金:布局功能化产品的创新品牌(如简爱父爱配方酸奶);

风险警示:过度依赖进口苜蓿的企业将受国际价格波动冲击。

结语:在消费升级与碳中和双重驱动下,2025年中国牛奶行业将完成从“量增”到“质变”的跨越。投资者需重点关注生物育种、精深加工与ESG实践领先企业,在乳业新周期中捕捉结构性增长机遇。

......

如需了解更多牛奶行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2024-2029年中国牛奶行业市场深度调研及投资策略预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号