无人驾驶即无人驾驶汽车,是智能汽车的一种,也称为轮式移动机器人,主要依靠车内的以计算机系统为主的智能驾驶仪来实现无人驾驶的目的。

无人驾驶汽车利用车载传感器(如雷达、激光雷达、摄像头等)来感知车辆周围环境,包括道路、交通信号、障碍物、其他车辆和行人等。然后,通过集成的人工智能算法和高级计算机技术对这些感知数据进行处理和分析,从而做出驾驶决策,如加速、刹车、转向等。这些决策随后被转换为车辆控制指令,以实现无人驾驶汽车的自主行驶。

无人驾驶汽车技术的目标是使车辆能够在没有人类驾驶员干预的情况下,安全、高效地行驶。这不仅可以提高道路安全性和交通效率,还可以为乘客提供更加舒适和便捷的出行体验。

无人驾驶技术作为人工智能与交通领域的深度融合产物,正引领全球汽车产业革命。中国无人驾驶行业起步虽晚于欧美,但凭借政策扶持、技术迭代与庞大市场基数,已跻身全球第一梯队。自20世纪50年代军事领域探索开始,无人驾驶技术历经数十年沉淀,于21世纪初进入民用化快车道。2010年后,激光雷达、5G通信、高精度地图等核心技术的突破,叠加政府《智能汽车创新发展战略》《自动驾驶汽车运输安全服务指南》等政策密集出台,行业进入高速发展期。

(一)市场规模增长

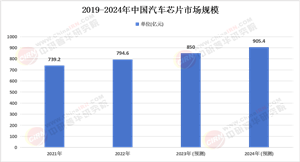

从市场规模来看,中国无人驾驶汽车行业呈现出快速增长的态势。根据中研普华产业研究院的调研数据,近年来中国无人驾驶汽车市场规模持续扩大,预计未来几年仍将保持高速增长。在技术方面,无人驾驶汽车的关键技术如感知、决策、控制等都在不断进步,传感器性能持续提升,车联网技术日益成熟,为无人驾驶汽车的商业化应用提供了有力支撑。同时,随着5G、大数据、云计算等技术的快速发展,无人驾驶汽车将具备更强的数据处理和通信能力,进一步提升其安全性和可靠性。

目前,无人驾驶汽车技术正处于快速发展阶段,并且在不同级别的自动化驾驶方面取得了显著进展。根据自动化程度的不同,无人驾驶通常被划分为不同的等级,从辅助驾驶到完全自动驾驶不等。

当前中国无人驾驶行业呈现“政策驱动+技术突破+场景落地”三擎并进格局。技术层面,多传感器融合(激光雷达、毫米波雷达、视觉系统)成为主流方案,华为、禾赛科技等企业在硬件成本控制上实现突破,激光雷达单价降至500美元以下。算法端,百度Apollo、小鹏XNGP等系统通过海量路测数据迭代,复杂场景接管率降至0.01次/千公里。政策层面,2024年《智能网联汽车准入和上路通行试点》开启L3级量产元年,7家车企获准开展有条件自动驾驶商业化运营。市场应用上,无人配送车在京东、美团等平台渗透率超15%,港口无人集卡在青岛港、天津港实现24小时作业,效率提升300%。

(二)市场潜力与细分赛道

乘用车市场:2025年L2+级自动驾驶渗透率预计达70%,带来自动驾驶域控制器、线控底盘等千亿增量市场。蔚来、理想等新势力聚焦城市NOA功能,计划3年内实现L4级车型量产。

商用车领域:干线物流自动驾驶卡车进入规模化试用阶段,嬴彻科技、图森未来等企业通过“技术+运力”模式,将长途运输成本降低35%。

封闭场景:矿区无人驾驶进入回报期,踏歌智行等企业部署超500台矿卡,实现人力成本下降60%、作业效率提升200%。

智慧交通基建:车路协同项目在雄安、苏州等地落地,路侧单元(RSU)安装量突破10万套,推动车端感知成本降低40%。

(三)挑战与风险

技术瓶颈:极端天气环境感知失效、长尾场景决策逻辑漏洞仍需攻克,Waymo数据显示,0.1%的罕见场景消耗90%研发资源。

法规滞后:交通事故责任认定、地理数据安全跨境流动等法律空白亟待填补,部分城市仍禁止无安全员车辆上路。

商业模式:Robotaxi单公里成本约2.5元,较传统出租车高30%,需通过规模效应与运营优化实现盈亏平衡。

供应链安全:高算力芯片、车规级MEMS激光雷达等核心部件进口依赖度超60%,国产替代进程关系产业自主可控。

据中研产业研究院《2025-2030年中国无人驾驶行业深度全景分析及投资趋势预测报告》分析:

在技术突破与商业化探索的双重驱动下,中国无人驾驶行业正从“实验室创新”迈向“规模化商用”临界点。一方面,政策红利持续释放:2025年新版《汽车数据安全管理规定》细化数据脱敏标准,深圳率先立法允许全域全无人驾驶,为行业扫清合规障碍。另一方面,成本下降曲线陡峭化:DOJO超算训练效率提升使算法迭代周期缩短60%,国产芯片算力突破1000TOPS,推动整车智能化成本占比从25%降至15%。

与此同时,场景扩展呈现“农村包围城市”特征:低速无人配送在县域市场渗透率年增150%,反哺技术迭代;而城市复杂路况的泛化能力仍需百万级车队积累。这种“技术-成本-场景”的正向循环,为下一阶段无人驾驶从“功能配置”升级为“生产力工具”奠定基础。

中国无人驾驶行业历经政策引导期、技术储备期,正步入商业裂变期。从技术维度看,多模态感知融合、车路云一体化、端到端大模型重构技术栈,L4级限定场景的“安全”与“效率”平衡点逐渐清晰。产业生态上,传统车企、科技巨头、初创公司形成“制造-技术-运营”价值三角,华为Inside模式、百度Apollo平台化战略催生新型合作关系。市场格局呈现“头部集中+长尾并存”特征,既有年营收超百亿的全栈方案商,也有深耕细分场景的隐形冠军。

未来三年,行业将经历“去伪存真”洗牌期:具备核心技术壁垒、场景落地能力、资本造血功能的玩家将主导万亿市场。对于投资者而言,需聚焦“硬件降本-软件增效-数据闭环”三角逻辑,把握港口/矿区等封闭场景的确定性机会,同时警惕过度依赖政府补贴的商业模型。在全球智能出行革命中,中国有望凭借市场体量、基建速度与政策弹性,从跟随者蜕变为规则制定者,最终实现“车能路云”融合发展的无人驾驶中国方案。

展望未来,中国无人驾驶汽车行业将迎来更加广阔的发展前景。一方面,随着技术的不断进步和商业化应用的推进,无人驾驶汽车将在更多领域实现广泛应用。在公共交通领域,无人驾驶公交车、出租车等将在更多城市得到推广和应用;在智能交通、共享出行等领域,无人驾驶汽车也将发挥重要作用。另一方面,随着产业链上下游企业的紧密合作和共同研发,无人驾驶汽车的性能将不断提升,成本将逐步降低,为大规模商业化应用奠定基础。

此外,随着相关法律法规的逐步完善和道路基础设施的不断升级,无人驾驶汽车的安全性和可靠性也将得到进一步提升。

想要了解更多无人驾驶行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国无人驾驶行业深度全景分析及投资趋势预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号