近年来,随着城镇化进程加速、消费升级及居民生活品质提升,家居定制行业迎来爆发式增长。作为家具制造业的细分领域,家居定制以个性化设计、空间高效利用为核心优势,逐步替代传统成品家具市场。行业区域集群效应显著,粤港澳大湾区依托“全球定制之都”政策红利,形成以欧派、索菲亚为代表的龙头企业聚集地,推动产业链协同创新。然而,市场快速扩张也伴随竞争加剧、服务标准化不足等问题,行业正从粗放式增长转向高质量发展。

1. 市场规模与区域分化

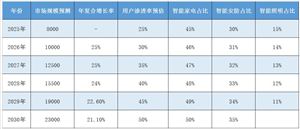

家居定制行业呈现“东强西渐”的格局。东部沿海地区凭借较高的消费能力和成熟市场占据超40%的份额,而中西部地区城镇化潜力尚未完全释放,市场份额仅20%左右。一线及新一线城市是高端定制的主战场,消费者更注重设计感与品牌溢价;下沉市场则以性价比为主导,中低端产品需求旺盛。随着精装房比例提升(超30%)及存量房改造需求增加,全屋定制渗透率从2019年的32%逐步向发达国家的60%靠拢,成为行业增长新引擎。

2. 竞争格局与品牌分层

行业呈现“头部集中、腰部竞争”的态势。龙头企业如欧派家居、索菲亚凭借规模化生产与全品类布局,占据10%-15%的市场份额;区域性中小品牌则通过差异化服务抢占细分市场。竞争焦点从单一产品转向整家解决方案,企业通过整合供应链(如橱柜+衣柜+木门)提升客单价。此外,智能家居赛道崛起,2022年智能家电市场规模达1000亿元,智能门锁、语音控制系统等产品渗透率超50%,成为头部企业技术突围的关键方向。

3. 消费者需求变迁

新生代消费者(90后/00后)推动需求结构性变革。调研显示,65%的消费者选择定制家居以提高空间利用率,而环保、健康、智能化成为核心决策因素。E0级板材、水性漆等绿色材料使用率提升至70%,智能灯光系统、AI设计软件等科技应用大幅优化用户体验。同时,消费场景从线下向线上迁移,抖音、直播等新媒体成为品牌获客重要渠道,线上咨询、线下体验的OMO模式逐渐普及。

据中研产业研究院《2024-2029年中国家居定制行业深度调研及投资机会分析报告》分析:

当前,家居定制行业正处于从“规模扩张”向“价值重塑”转型的关键阶段。一方面,消费升级与技术创新为行业注入活力:整装模式缩短交付周期,VR/AR技术提升设计体验,工业4.0推动柔性化生产降本增效。另一方面,市场分化加剧行业洗牌,中小品牌面临成本上涨、渠道碎片化等压力;消费者对交付质量、售后服务的投诉增多,倒逼企业完善标准化流程。在此背景下,行业需平衡个性化定制与规模化生产的矛盾,通过数字化升级与生态合作构建竞争壁垒。

1. 整装一体化与场景化深耕

未来,“整家定制”将向“整装生态”进阶。头部企业通过联合家装公司、软装品牌,提供“硬装+软装+家电”的一站式服务。例如,欧派推出“一体化大家居”战略,整合设计、施工与产品链;尚品宅配依托BIM技术实现装修全流程可视化。场景化定制成为新增长点,如小户型收纳系统、适老化家居等细分赛道增速显著。

2. 智能化与数字化深度融合

AI与大数据技术重构行业价值链。前端设计环节,AI算法可根据户型图自动生成3D方案,降低设计成本;生产端,MES系统实现订单自动拆单与排产,板材利用率提升至90%以上;后端服务中,区块链技术用于追溯板材来源,增强消费者信任。预计到2030年,智能制造将推动行业人均产值提升30%。

3. 绿色可持续发展

“双碳”目标驱动行业向环保转型。企业加速推广无醛添加板材、循环利用包装,部分品牌已实现生产线“零废水排放”。政策层面,新国标对甲醛释放量要求趋严,倒逼中小企业技术升级。此外,模块化设计延长产品生命周期,减少资源浪费,符合ESG投资趋势。

4. 渠道多元化与下沉市场拓展

传统卖场流量下降,企业加速布局多元渠道:工程渠道(精装房配套)占比增至25%;社区店模式精准触达存量房用户;跨境电商开辟东南亚、中东新市场。下沉市场成为必争之地,品牌通过简化产品系列、设立区域仓储中心降低运营成本,抢占县域经济红利。

5. 行业整合与集中度提升

马太效应加剧,头部企业通过并购区域性品牌扩大市场份额。2023年行业CR5提升至28%,预计2030年将超40%。同时,跨界合作成为常态,如家居品牌与科技公司联合开发智能家居系统,或与地产商共建精装房标准,形成产业协同效应。

家居定制行业在消费升级与技术革命的双重驱动下,已从单一产品竞争迈入全产业链生态竞争阶段。当前,市场规模持续扩容,但区域发展不均、同质化竞争等问题依然突出。未来,行业将呈现四大主线:一是智能化与数字化重塑生产和服务流程,推动效率革命;二是整装模式深化,大家居生态成为主流;三是绿色环保从“加分项”变为“必选项”,引领材料与技术迭代;四是渠道变革与市场下沉释放增量空间。

面对挑战,企业需构建“设计+制造+服务”的全链路能力,以用户需求为中心,强化品牌差异化价值。政策层面,需完善行业标准、加强质量监管,引导市场有序竞争。

总体而言,家居定制行业仍处于黄金发展期,预计未来五年将保持10%-12%的复合增长率,成为家居产业升级的核心力量。

想要了解更多家居定制行业详情分析,可以点击查看中研普华研究报告《2024-2029年中国家居定制行业深度调研及投资机会分析报告》。报告对中国家居定制行业的内外部环境、行业发展现状、产业链发展状况、市场供需、竞争格局、标杆企业、发展趋势、机会风险、发展策略与投资建议等进行了分析,并重点分析了我国家居定制行业将面临的机遇与挑战。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号