全球使用钛锌板的国家包括法国、英国、意大利、日本、中国、西班牙、阿联酋、美国等。钛锌板作为一种高性能的建筑材料,因其优异的耐候性、长寿命等特点,被广泛应用于屋面、墙面等建筑领域。这种材料由高纯度金属锌与少量的钛和铜熔炼而成,具有很好的抗蠕变性和硬度。

近年来钛锌板在全球范围内获得了广泛的应用,特别是在欧洲、北美以及部分亚洲发达国家,钛锌板因其卓越的耐腐蚀性、长寿命和易于维护的特点,成为了高端建筑和设计项目的首选材料。伴随着全球建筑业的持续扩张、环保材料需求的增加以及新兴市场的崛起。

钛锌板作为一种以钛锌合金为基础的高性能金属材料,凭借其卓越的耐腐蚀性、轻质高强度和长寿命特性,在全球建筑、航空航天、汽车、化工等领域展现出广泛的应用价值。其核心优势在于材料自修复性(表面氧化膜形成)和可塑性,使得钛锌板在高端建筑幕墙、屋面系统及新能源设备中占据重要地位。全球范围内,钛锌板的应用历史已近两百年,欧洲市场尤为成熟,而亚洲地区近年来需求激增。

全球钛锌板市场在过去十年间经历了显著的增长,中国、印度等国家的快速城镇化进程,为钛锌板提供了巨大的市场潜力。

随着建筑设计理念的不断更新,市场对建筑材料的美观性、功能性、环保性提出了更高要求。钛锌板因其独特的金属质感、良好的耐候性、可循环利用等特性,满足了现代建筑对美观与实用并重的追求,成为设计师和建筑商的青睐之选。此外,随着城市化进程的加快和旧城改造项目的增多,钛锌板因其优异的耐腐蚀性和较长的使用寿命,成为屋顶、外墙等建筑部位的理想选择,市场需求持续增长。

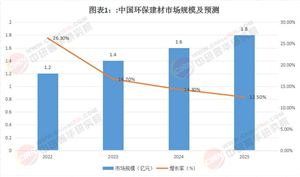

建筑用钛锌板是钛锌板行业中的一个重要细分市场,主要应用于高端建筑的屋顶和外墙装饰。随着城市化进程的加快和绿色建筑标准的提高,建筑用钛锌板的市场需求持续增长。在这一细分市场中,竞争主要集中在提供高质量、具有良好耐候性和美观性的产品上。

1、产业链协同与区域分布

钛锌板产业链涵盖上游金属开采冶炼、中游加工制造及下游应用。上游原材料以锌、钛为主,中国锌资源依赖进口,价格波动显著(2024年LME锌价同比上涨12%),促使企业通过期货套保对冲风险。中游生产环节,本土企业如宝钢、攀钢通过产学研合作突破表面处理技术,成本较进口产品低20%-30%,市场份额提升至25%。区域分布上,华东地区(长三角)以33%的市场占比领先,华北(雄安新区建设)和华中(城市更新)紧随其后,形成多点驱动的格局。

2、技术创新与产品升级

行业技术突破集中在复合结构与智能化生产。例如,钛锌蜂窝板(钛锌+铝合金蜂窝)抗风压性提升50%,已应用于北京大兴机场等标志性工程;AI质检系统的引入使良品率从85%提升至98%。此外,纳米涂层技术和薄板轧制精度(厚度≤0.6mm)的突破,满足了新能源领域对轻量化、耐腐蚀材料的需求,2024年光伏支架相关订单增长40%。

3、政策驱动与市场扩容

政策层面,中国《建筑节能减排“十四五”规划》明确推广绿色建材,钛锌板被纳入政府招标优先目录。2024年中央财政安排3000亿元支持老旧小区改造,直接拉动屋面翻新需求。下游应用中,建筑行业仍占主导(60%以上),但新能源领域(如光伏支架、轨道交通)占比快速提升至35%,成为第二增长极。

4、竞争格局与挑战

行业呈现“外资主导、本土追赶”态势。外资品牌凭借技术壁垒(如表面钝化工艺)占据高端市场,而本土企业通过成本优势和定制化服务(如上海天文馆的仿星空纹理板)实现差异化竞争。主要风险包括:替代品威胁(铝镁锰板抢占中端市场)、原材料价格波动及技术研发投入不足(本土企业研发强度需从3%提升至5%以上)。

据中研产业研究院《2024-2029年全球钛锌板行业深度调研及投资前景预测报告》分析:

当前,钛锌板行业正处于绿色经济与新基建交汇的战略机遇期。一方面,政策导向和市场需求倒逼企业加速技术迭代,例如零碳建筑认证(LEED)推动回收产业链布局;另一方面,全球经济不确定性加剧了供应链风险,企业需通过多元化采购和数字化管理(如5G+工业互联网)增强韧性。在此背景下,行业竞争焦点从规模扩张转向质量提升与生态协同,未来能否在定制化设计、循环经济等领域抢占先机,将决定企业的长期竞争力。

1、规模增长与结构优化

预计2025-2030年行业复合增长率(CAGR)将保持9%-11%,2030年市场规模有望突破300亿元。建筑幕墙占比或降至50%,工业设备及新能源应用提升至35%,细分领域如光伏支架、海洋工程防腐材料需求潜力巨大。

2、绿色化与智能化趋势

碳中和目标下,钛锌板的可回收性(寿命达80-120年)成为核心竞争力,企业需完善“生产-使用-回收”闭环体系。同时,智能制造(全流程数字化)将降低能耗20%以上,推动行业向高效低碳转型。

3、定制化与国际化布局

数字化压花、色彩定制等技术将满足个性化需求,例如仿古铜色钛锌板在文旅项目中的应用。此外,“一带一路”沿线国家基建需求(如中东、东南亚)为中国企业出海提供新机遇,需通过技术输出和本土化合作打破地域壁垒。

中国钛锌板行业在政策支持、技术突破与市场需求的三重驱动下,正迎来高质量发展的黄金期。尽管面临原材料成本波动和替代品竞争等挑战,行业通过技术创新与产业链协同,逐步从依赖进口转向自主可控。

未来,随着绿色建筑渗透率提升、新能源基础设施加速布局,钛锌板的应用场景将进一步拓宽。企业需聚焦三大战略方向:一是加大研发投入,突破高端涂层和薄板轧制技术;二是深化循环经济模式,构建回收再利用体系;三是借助数字化工具优化供应链,提升国际市场响应能力。总体来看,钛锌板行业将在可持续建筑与工业升级的浪潮中,持续释放增长动能,成为中国新材料产业崛起的重要支柱。

面对全球气候变化的严峻挑战,我国将绿色发展作为经济社会发展的重要战略。针对钛锌板行业,政府出台了一系列鼓励绿色生产和使用的政策。这些政策包括但不限于:制定钛锌板绿色建材标准,推广绿色建筑理念,对符合绿色标准的钛锌板产品给予认证和标识,以及通过政府采购、税收优惠等方式,引导和支持钛锌板行业向绿色、低碳、循环方向发展。

未来,随着材料科学、加工技术和设计理念的不断进步,钛锌板的生产工艺将更加先进,产品质量将进一步提升。同时,新产品、新技术的不断涌现,将拓宽钛锌板的应用领域,提高其市场竞争力。

想要了解更多钛锌板行业详情分析,可以点击查看中研普华研究报告《2024-2029年全球钛锌板行业深度调研及投资前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号