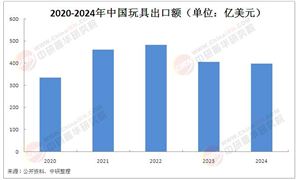

随着人工智能技术的飞速进步与广泛应用,AI玩具作为新兴的智能产品领域,正逐步成为玩具市场的新宠。银河证券研报预计,随着AI与具身智能技术的成熟,AI+玩具会成为市场爆发方向之一,主要原因是玩具成本低、对AI的容错度高。

AI玩具,是指集成了先进的人工智能技术,能够通过语音识别、自然语言处理、情感计算等功能与用户进行互动,提供个性化学习和娱乐体验的玩具产品。它不仅融合了传统玩具的趣味性,更赋予了玩具智能交互、个性化服务和教育陪伴等多重价值,极大地丰富了玩具市场的产品形态和用户体验。

人工智能技术的突破性进展正重塑全球玩具产业格局。中国作为全球最大的玩具生产国和消费市场,AI玩具的崛起不仅是技术驱动的产物,更是消费升级与情感需求变迁的共同结果。

近年来,中国AI玩具市场呈现出蓬勃发展的态势。一方面,随着消费者对智能化、互动性玩具需求的日益增长,AI玩具凭借其独特的功能和体验优势,迅速赢得了市场的青睐。另一方面,国家政策对人工智能及智能玩具产业的支持力度不断加大,为AI玩具行业的快速发展提供了有力保障。例如,国家持续推进的“人工智能+”行动计划,明确提出了利用人工智能技术推动传统产业转型升级的目标,为AI玩具产业的发展创造了良好的外部环境。

在政策层面,中国政府高度重视人工智能及智能玩具产业的发展,出台了一系列政策措施支持相关技术的研发和应用。这些政策不仅为AI玩具行业提供了资金支持和税收优惠,还促进了产业链上下游企业的协同发展,加速了AI玩具产品的创新和商业化进程。此外,国家对于知识产权保护和数据安全的重视,也为AI玩具行业的健康发展提供了有力保障。

技术驱动:从单一功能到多模态交互

AI玩具的核心技术框架包括语音识别、传感器、图像识别及大模型支持。例如,字节跳动的“显眼包”通过火山引擎的多模态AI技术实现复杂对话与情绪反馈,而特斯拉的机器人玩具则以动态捕捉和深度学习算法吸引消费者。国内企业如跃然创新推出的BubblePal挂件,通过长期记忆功能实现角色化陪伴,展现了硬件小型化与软件智能化的结合趋势。此外,AI芯片成本的下降(如FoloToy的AI仙人掌玩具)加速了技术普惠,使得更多中小企业能够参与市场竞争。

市场需求:从儿童教育到全龄情感陪伴

传统玩具受众以儿童为主,而AI玩具正突破年龄界限。独居老人、职场青年等群体的情感需求催生了新品类。例如,奥飞娱乐的“哄睡AI喜羊羊”通过情感分析技术提供助眠服务,鲸鱼机器人的编程玩具则覆盖K12教育场景。

产业链重构:IP赋能与生态协同

上游IP授权成为竞争壁垒,迪士尼、万代等国际IP巨头通过AI化焕发新活力,而本土企业如上海电影联合跃然创新,将经典影视IP转化为交互式玩具。中游制造端,传统厂商(星辉娱乐、实丰文化)与科技公司(字节跳动、FoloToy)形成“硬件+内容”双轮驱动。下游销售渠道中,订阅制模式崭露头角,部分企业通过会员服务覆盖大模型调用成本,探索可持续盈利路径。

技术层面,算法公平性、数据隐私及用户体验稳定性仍是痛点。例如,AI生成内容的不确定性可能导致儿童认知偏差,需通过伦理审查机制规避风险。市场层面,海外品牌凭借IP优势占据高端市场,但国内企业依托供应链效率(如元萝卜机器人成本降至1000美元)和快速迭代能力,正逐步打破垄断。政策红利如“双减”推动教育类玩具需求,而跨境电商则为品牌出海提供通道。

据中研产业研究院《2025-2030年中国AI玩具行业发展现状及投资前景预测报告》分析:

当前,AI玩具行业正处于从“功能创新”向“生态构建”转型的关键期。一方面,大模型技术的开源化(如DeepSeek)降低了开发门槛,使中小厂商能够快速集成智能对话、编程教学等功能;另一方面,情感计算与生物传感技术的结合,推动玩具从“应答式交互”升级为“主动式关怀”。例如,智能挂件通过心率监测判断用户情绪,动态调整互动策略。与此同时,AI与STEAM教育的深度融合,正重塑玩具的产品定位——从“玩伴”转向“学习伙伴”。这一阶段的竞争焦点,已从硬件参数转向用户体验与生态协同能力。

技术迭代:大模型与边缘计算的协同演进

未来,轻量化大模型(如OpenAI投资的Heeyo儿童游戏生成器)将推动玩具的本地化智能处理,减少云端依赖。同时,AI芯片的能效比提升(如华为海思、地平线方案)有望使玩具具备实时图像生成、多语言无缝切换等高级功能,进一步拓宽应用场景。

应用场景:从家庭到医疗与公共服务

AI玩具将突破消费级市场,进入康复训练、自闭症干预等医疗领域。例如,情感陪伴机器人可通过面部表情识别辅助心理治疗。此外,城市公共空间的智能导览玩具、博物馆教育机器人等B端场景,将成为行业增长新引擎。

政策红利:标准化建设与全球化布局

中国“十五五”规划预计将进一步细化AI玩具的安全标准与数据合规要求,而“一带一路”倡议助力本土品牌出海。例如,鲸鱼机器人已通过Costco进入北美市场,元萝卜下棋机器人则在亚太地区形成口碑。

竞争格局:生态化与差异化并存

头部企业将通过开放API构建开发者生态,吸引第三方内容创作者(如教育机构、IP工作室)丰富应用生态;中小厂商则聚焦垂直领域(如老年陪伴、编程教育),以差异化产品突围。预计2030年,中国AI玩具市场将形成“3-5家头部平台+数百家细分领域专精企业”的格局。

中国AI玩具行业的爆发,是技术、需求与政策三重共振的结果。技术层面,多模态交互、情感计算与大模型支持的成熟,使玩具从“机械化”走向“人格化”;需求层面,老龄化、少子化及教育内卷化趋势,催生了全龄段情感陪伴与教育升级需求;政策层面,智能制造与儿童友好型社会的战略导向,为行业提供了长期发展动能。未来,行业竞争的核心将聚焦于三大能力:一是核心算法与芯片的自主可控能力,二是IP资源与AI技术的深度融合能力,三是全球化市场与本地化需求的适配能力。值得注意的是,伦理规范与数据安全将成为行业可持续发展的基石,而企业需在创新与责任之间找到平衡点。

总体而言,AI玩具不仅是消费电子产业的延伸,更是人类社会迈向智能时代的一个缩影——在这里,技术温度与人性化设计共同定义了未来生活的可能性。

想要了解更多AI玩具行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国AI玩具行业发展现状及投资前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号