在国家"双碳"战略和绿色建筑政策推动下,中国建筑装饰材料行业正经历深刻的转型升级。中研普华最新发布的《2025-2030年中国建筑装饰材料行业投资价值分析及发展趋势预测报告》显示,2024年中国建筑装饰材料市场规模达4.2万亿元,同比增长8.5%,预计2025年将突破4.6万亿元,年复合增长率保持在7%以上。

随着精装房比例提升和存量房改造需求释放,绿色环保、智能化和个性化定制正成为行业发展的新引擎。

一、行业发展现状

1. 市场驱动因素

根据中研普华研究院撰写的《2025-2030年中国建筑装饰材料行业投资价值分析及发展趋势预测报告》显示:

建筑装饰材料不仅影响着建筑物的外观与功能,更直接关系到建筑的安全性、耐久性和环保性。近年来,随着国民经济水平的提升和人民生活质量的改善,房屋建筑室内外设计及装修需求日益扩大,建筑装饰材料行业迎来了前所未有的发展机遇。

在“可持续发展”理念的指导下,绿色建筑和轻量化材料应用已经成为建筑产业的主要发展方向。国家政策的持续加码,如“十五五”规划对新建建筑绿色建材使用比例的要求,以及绿色建材产品认证目录的扩展等,都进一步推动了绿色建材的普及和应用。未来,绿色建材将成为建筑装饰材料行业的主流产品,其市场份额将持续扩大。

建筑装饰材料行业发展的核心动力包括:

政策引导:《"十四五"建筑节能与绿色建筑发展规划》实施

消费升级:改善型住房装修标准提高

技术革新:新型环保材料不断涌现

城市更新:老旧小区改造持续推进

2. 市场规模与增长

根据中研普华《2025-2030年中国建筑装饰材料行业投资价值分析及发展趋势预测报告》数据:

2024年全球建筑装饰材料市场规模达 15万亿元,中国占比28%

中国市场规模4.2万亿元,其中墙面材料占30%、地面25%、天花15%、厨卫20%、其他10%

预计2025年市场规模将达4.6万亿元,装配式材料增速最快(20%)

二、产业链深度分析

1. 上游:原材料供应

基础建材:绿色水泥、再生铝材应用比例提升

化工原料:水性涂料树脂国产化率达60%

智能组件:物联网模块成本下降30%

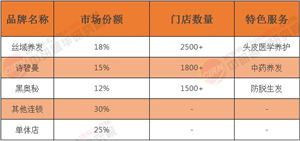

2. 中游:产品制造格局

表1::2024年中国建筑装饰材料产品结构

3. 下游:应用市场

住宅精装:精装房渗透率达40%

公共建筑:医院、学校等绿色改造

商业空间:体验式消费场景创新

旧房翻新:存量市场占比提升至35%

三、技术创新与区域发展

1. 产品升级方向

绿色环保:零甲醛板材市场占比达45%

装配式装修:部品部件标准化率提升

智能集成:智能照明系统增长30%

表面处理:抗菌防霉功能成标配

2. 区域发展特点

四、未来市场展望(2025-2030)

1. 发展机遇

双碳战略:绿色建材产品认证体系完善

城市更新:全国老旧小区改造计划持续推进

乡村振兴:县域装修市场需求释放

智能家居:全屋智能解决方案兴起

2. 挑战与建议

成本压力:环保材料价格竞争力不足

标准缺失:新型材料标准体系待完善

渠道变革:传统建材市场转型升级

人才短缺:产业工人老龄化严重

当前,中国建筑装饰材料行业正处于结构性变革的关键时期。一方面,绿色建材的爆发式增长成为行业的一大亮点。随着环保意识的普及和政策的推动,环保型材料的销售额占比持续攀升,其中竹木纤维集成墙板等新型材料更是以惊人的速度增长。另一方面,传统品类如天然石材等则面临市场份额的萎缩,其市场份额已连续多年下降。此外,区域市场的分化也日益明显,长三角、珠三角等地区的高端定制市场增速迅猛,而东北地区等部分区域则面临市场空置率较高的困境。

想了解更多建筑装饰材料行业干货?点击查看中研普华最新研究报告《2025-2030年中国建筑装饰材料行业投资价值分析及发展趋势预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号