根据中研普华产业研究院最新发布的《2024-2029年中国风险投资行业市场分析及发展前景预测报告》,中国风险投资市场正呈现三大核心增长极:

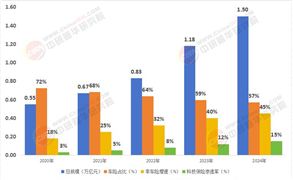

· 总量扩张:2023年市场规模超15万亿元,全年投资案例突破8000起,投资金额超1.2万亿元。尽管受全球经济波动影响,2023年投资总额较2022年略有下降,但考虑到全球市场整体趋势,中国市场表现相对稳健。

· 区域集聚:北京、上海、深圳三大核心城市占据全国60%以上投资额,长三角、粤港澳大湾区成为资本集聚高地。值得关注的是,成渝、武汉光谷等新兴科创中心正在崛起,吸引20%以上新增投资。

· 赛道聚焦:半导体、人工智能、新能源等硬科技领域成资本追逐焦点。2023年半导体领域融资超3000亿元,设备材料、EDA工具等环节成投资热点;新能源储能领域融资超1500亿元,钠离子电池、液流电池技术商业化加速。

(一)政策红利:国家战略强力托举

· 政府引导基金:规模超6万亿元,重点投向硬科技、绿色能源、生物医药等领域。

· 资本市场改革:北交所成立、科创板扩容及注册制全面落地,为早期项目提供多元化退出通道。2023年科创板IPO数量占全市场的40%。

· 长期资本入场:保险资金、养老资金参与比例提升。最新政策明确鼓励险资通过多元化工具加大创投支持,预计2025年市场化长线资本占比将提升至30%。

(二)技术革命:硬科技投资爆发

· 半导体突围:中国半导体设备国产化率不足20%,成为投资最大风口。头部机构聚焦Pre-A轮前的设计软件、光刻胶等“卡脖子”环节。

· 新能源革新:新型储能技术(钠离子、液流电池)、碳管理服务(碳足迹核算、CCUS技术)估值溢价显著。

· 医疗创新:AI辅助新药研发企业估值突破百亿元,基因细胞治疗(CAR-T疗法、基因编辑工具)单笔融资额超10亿元。

(三)消费升级:新消费场景崛起

· 企业服务:SaaS、低代码平台渗透率年均提升5个百分点,跨境支付独角兽空中云汇估值超50亿美元。

· 医疗健康:消费升级催生医疗AI、消费医疗新机遇,联影智能、推想医疗等企业通过AI影像诊断切入千亿级医保市场。

· 新消费:国潮品牌、体验式消费受资本青睐,新消费赛道融资额年均增长22%。

(四)退出机制:多元化通道打通

· 并购退出:2023年A股并购重组金额超2万亿元,半导体、医疗健康整合活跃。

· 跨境退出:探索香港SPAC、新加坡REITs等离岸工具,规避地缘政治风险。

· S基金交易:二手份额交易市场迎来机遇,头部机构配置10%-15%资金于S基金,平衡DPI与IRR。

(一)本土头部机构:全周期布局

· 红杉中国:管理规模超3000亿元,硬科技、医疗健康投资占比超60%,2023年IPO退出项目达25家。

· 高瓴资本:构建“VC+PE+二级市场”矩阵,碳中和领域投资超500亿元,主导宁德时代、隆基绿能等标杆案例。

(二)产业资本:生态链赋能

· 华为哈勃:聚焦半导体产业链,累计投资超100家企业,90%为材料、设备等上游企业。

· 腾讯投资:以流量赋能为核心,企业服务、文娱赛道投资占比超70%,参投企业市值总和超万亿元。

(三)外资机构:策略调整

· Sequoia Capital:分拆中国业务,独立募资50亿美元专注早期科技投资。

· SoftBank Vision Fund:收缩中国投资比例至10%,转向印度、东南亚市场。

· 募资难:2023年新成立风投基金数量同比下降14%,募资总额下降2.1%。国资出资条件苛刻、美元基金退出加剧募资压力。

· 退出难:2023年退出事件同比下降27.7%,退出金额下降39.6%。IPO审核趋严、并购基金发展滞后加剧退出压力。

· 同质化:“资本扎堆”现象严重,大量资金跟风进入特定赛道,催生估值泡沫。

(一)硬科技投资

· 半导体:聚焦设备材料、EDA工具等“卡脖子”环节,关注中芯聚源等早期投资机构。

· 新能源:钠离子电池、液流电池技术商业化加速,储能领域成资本洼地。

(二)医疗创新

· AI医疗:影像诊断、新药研发等场景落地加速,联影智能、推想医疗等头部企业值得关注。

· 基因治疗:CAR-T疗法、基因编辑工具(如CRISPR)成投资热点。

(三)企业服务

· SaaS平台:渗透率提升空间大,关注跨境支付、工业互联网等垂直领域独角兽。

· 低代码开发:中小企业数字化转型需求旺盛,头部厂商估值持续增长。

(四)ESG投资

· 碳管理:碳足迹核算、CCUS技术公司估值溢价显著,政策红利推动市场增长。

· 绿色能源:风光储氢一体化项目年均投资增速超50%,重点关注技术创新型企业。

· 早期化:天使轮、种子轮投资占比提升至30%,通过孵化器、高校成果转化平台捕获原创技术。

· 技术驱动:量子计算、脑机接口等“无人区”领域将出现首个百亿美元估值项目。

· 合规升级:数据安全法、跨境投资审查趋严,合规管理能力成为机构核心竞争力。

结语:硬科技时代,风险投资迎来新机遇

中国风险投资行业正经历从“模式创新”向“技术创新”的深刻转型。未来五年,具备硬科技洞察力、全球化资源整合能力及合规化管理水平的机构将主导市场。对于投资者而言,聚焦国产替代、绿色转型及医疗创新三大主线,优化阶段配置与退出策略,强化产业生态协同能力,方能在科技革命与产业变革中把握历史性机遇。正如中研普华报告所言:“在硬科技投资的浪潮中,中国风险投资行业正迎来前所未有的发展机遇。”

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2024-2029年中国风险投资行业市场分析及发展前景预测报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号