仿生机器人是机器人学与生物学交叉领域的前沿成果,通过模仿生物的形态、运动和智能,实现更高效、更灵活的任务执行能力。其核心技术包括机械设计、电子系统、传感器技术以及人工智能算法等,能够赋予机器人类似生物的感知、决策和运动能力。此外,随着AI大模型技术的加持,仿生机器人在感知、决策和交互能力上取得了显著进步,应用场景也从工业制造扩展到医疗辅助、家庭服务、环境监测等多个领域。

全球仿生机器人市场呈现出快速增长的趋势,主要得益于技术进步、市场需求增加以及政策支持等因素。在国际市场,北美、欧洲和亚太地区是主要消费地区,其中中国市场增长尤为显著,成为全球仿生机器人市场的重要驱动力。例如,特斯拉的Optimus机器人凭借其在电动汽车和自动驾驶领域的深厚积累,迅速成为行业焦点,展现了强大的技术实力和市场前景。在中国市场,随着国内企业产品开发速度加快和新技术、产业政策的双轮驱动,未来将迎来更大的发展机遇。

中国仿生机器人市场竞争呈现多元化特征,主要参与者可分为三类:

科技巨头跨界布局:华为、阿里巴巴、腾讯等企业凭借资金实力与技术积累,通过智能硬件、云计算和生态链优势切入市场。例如,华为依托5G通信技术开发工业巡检机器人,阿里巴巴则通过电商平台整合供应链资源,形成“技术+渠道”双驱动模式。

专业机器人企业深耕细分领域:科大讯飞、优必选等企业聚焦垂直场景,科大讯飞以语音交互技术为核心,推出教育陪伴机器人;优必选则在硬件设计上突破,推出高性价比的商用服务机器人,占据家庭服务市场30%份额。

初创企业与科研机构创新突围:大疆、小米等跨界玩家通过无人机技术迁移和智能家居生态,开发出具备环境感知能力的四足机器人;而中科院等科研机构则在生物力学仿生、柔性材料等领域取得突破,推动医疗康复机器人向高精度方向发展。

从竞争策略看,差异化创新成为主流。头部企业通过“技术专利化+场景定制化”构建壁垒,例如埃斯顿在工业机器人领域实现核心部件国产化;而初创企业则以快速迭代和价格优势抢占长尾市场。然而,行业仍面临核心技术依赖进口、标准化体系缺失、伦理规范滞后等挑战,制约规模化发展。

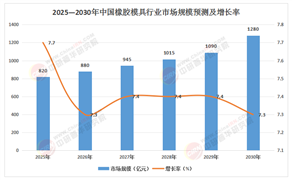

据中研产业研究院《2025-2030年国内外仿生机器人行业现状与发展趋势及前景预测报告》分析:

当前,仿生机器人正经历从“功能实现”向“智能交互”的关键转型。深度学习算法的突破使机器人具备环境自适应能力,例如波士顿动力的Atlas机器人已实现复杂地形动态平衡;而神经科学与脑机接口技术的融合,则推动医疗康复机器人向“感知-决策-执行”一体化发展。与此同时,5G与物联网技术的普及,加速了机器人与云端算力的协同,催生出远程手术机器人、无人配送集群等新业态。这一系列变革不仅重塑了竞争格局,也为中小企业提供了差异化创新空间,例如专注于农业巡检的极飞科技通过定制化方案占据细分市场头部地位。

未来五年,中国仿生机器人行业将呈现以下趋势:

技术融合驱动场景扩展:AI大模型与机器人本体的结合,将推动产品从“工具属性”转向“伙伴属性”。例如,接入GPT-4的仿生人形机器人可提供个性化教育辅导,市场规模预计年增35%。

医疗与工业领域爆发式增长:手术机器人、康复外骨骼等医疗产品因老龄化需求激增;工业领域中,协作机器人渗透率将从12%提升至25%,尤其在半导体和新能源制造环节。

产业链本土化加速:核心部件如减速器、控制器的国产化率将提升至60%,埃夫特、绿的谐波等企业通过并购与自主研发打破技术垄断。

伦理与标准体系完善:随着《人工智能伦理治理标准化指南》等政策出台,人机交互边界、数据隐私等问题将纳入监管框架,推动行业可持续发展。

中国仿生机器人行业正处于技术突破与市场扩张的叠加期,其发展不仅关乎制造业升级,更是人工智能时代国家竞争力的体现。从竞争格局看,头部企业通过生态整合巩固优势,而细分领域创新者正通过场景深耕开辟新赛道。

未来,随着技术成熟度提升和成本下降,仿生机器人将从“高端定制”走向“大众普及”,在教育、养老、应急救援等领域创造万亿级市场空间。然而,行业需警惕同质化竞争与技术泡沫,需通过产学研协同、标准体系建设和全球化布局,实现从“跟跑”到“领跑”的跨越。这一进程中,政策引导、资本支持与伦理规范的平衡将成为关键,唯有如此,中国方能在全球仿生机器人产业中占据核心地位,真正释放“机器换人”的经济与社会价值。

想要了解更多仿生机器人行业详情分析,可以点击查看中研普华研究报告《2025-2030年国内外仿生机器人行业现状与发展趋势及前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号