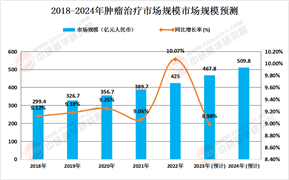

代餐食品是替代部分或全部正餐的食品,通常富含蛋白质、膳食纤维、维生素等营养成分,具有方便快捷、营养均衡的特点。其主要消费群体包括追求健康生活方式、需要控制体重或因忙碌无法正常进食的人群。代餐食品凭借其低热量、高营养、便捷性等核心优势,迅速渗透至体重管理、健身增肌、职场快食等多元场景。

随着现代生活节奏的加快和饮食结构的改变,肥胖问题已成为全球性的健康挑战。据世界卫生组织统计,全球有超过19亿成年人超重,超过6.5亿人肥胖。肥胖不仅影响个人形象,更与多种慢性疾病如心血管疾病、糖尿病、高血压等密切相关。在国内,随着健康意识的提升和生活节奏的加快,代餐食品行业展现出强劲的发展潜力。一方面,消费者对健康饮食的关注度不断提高,对低糖、低脂、高蛋白等营养型代餐食品的需求日益增长;另一方面,代餐食品的便捷性契合了现代都市人快节奏的生活方式,应用场景广泛,如早餐替代、健身增肌、减肥减脂等。

医学杂志《柳叶刀》3月3日发表的最新研究报告显示,全球超重或肥胖人数已从1990年的9.29亿增至2021年的26亿。到2050年,预计全球将有近六成成年人和三分之一儿童面临超重或肥胖问题。全球肥胖问题加剧与慢性病防控需求,进一步强化了代餐食品作为健康解决方案的市场定位。

代餐食品的市场需求主要源于三大核心驱动力:肥胖管理刚需、便利性适配快节奏生活,以及健康消费升级。

1、肥胖与慢性病防控需求

在《柳叶刀》的最新研究报告中指出,直到 2021 年,中国 25 岁及以上成年超重和肥胖患者达到 4.02 亿,数量全球居首。代餐食品通过精准控制热量(单餐热量仅200-400大卡)并提供均衡营养,成为体重管理的有效工具。调研显示,年均消费3000元以上的高净值人群中,38%偏好代餐奶昔,其低脂高蛋白特性契合减脂需求。

2、便捷性与生活效率提升

城市化进程中,一线城市居民日均通勤时间超1.5小时,代餐食品的即食特性(如开袋即饮、免烹饪)显著节省时间成本。2023年数据显示,代餐线上销售占比超70%,直播电商与社群营销成为触达消费者的核心渠道。

3、健康消费升级与个性化诉求

消费者对代餐的需求已从单一减重扩展至全面健康管理。功能性代餐(如控糖、护肝)与定制化产品(如针对健身人群的蛋白强化配方)市场份额持续提升。此外,高纤维、植物基成分的应用,以及口感优化(如抹茶、椰子风味),进一步提升了产品的复购率。

据中研产业研究院《2025-2030年代餐食品行业竞争格局与投资价值研究咨询报告》分析:

尽管代餐食品行业前景广阔,但其发展亦面临多重挑战。一方面,产品同质化严重,部分企业依赖营销而非研发,导致消费者忠诚度偏低;另一方面,行业标准尚未完全统一,存在营养标注不实、添加剂过量等问题,引发监管关注。此外,消费者对代餐的认知误区(如长期替代正餐可能引发营养不良)仍需市场教育。然而,这些挑战也为行业升级提供了契机:通过技术创新推动产品差异化、强化供应链管理降本增效,以及深化消费者健康理念培育,将成为企业突围的关键。

1、技术创新与产品升级

生物科技(如酶解技术、植物基蛋白)的应用将优化营养结构,而3D打印技术可能催生定制化口感与形态的代餐产品。功能性代餐(如助眠、抗氧化)及医疗级代餐(如术后营养补充)等高附加值品类占比将持续提升。

2、渠道下沉与市场扩容

三四线城市及县域市场渗透率加速提升,预计到2030年贡献超30%的市场增量。线下便利店、药妆店与线上社交电商的融合,将拓宽消费场景。

3、国际化与可持续发展

本土品牌加速布局东南亚、中东等海外市场,凭借供应链优势抢占份额。环保包装(可降解材料)与低碳生产工艺纳入企业ESG战略,响应全球绿色消费趋势。

4、行业整合与品牌分化

政策趋严推动市场出清,头部企业通过并购整合扩大份额,形成以品质、科技驱动的品牌矩阵。

中国代餐食品行业正处于从高速增长向高质量发展的转型期。市场需求从单一的体重管理扩展至健康生活全场景,科技进步与政策支持为行业注入持续动能。未来,企业需聚焦四大核心战略:以技术创新突破同质化竞争,以精准营销深化消费者链接,以全球化布局开拓新增量,以可持续发展构建长期竞争力。

随着行业规范化程度提升与消费认知深化,代餐食品有望从“替代餐食”进阶为“健康生活方式”的代名词,推动中国食品产业迈向营养化、智能化与绿色化的新阶段。预计至2030年,市场规模将突破3000亿元,代餐食品将成为“健康中国”战略下不可或缺的产业力量。

想要了解更多代餐食品行业详情分析,可以点击查看中研普华研究报告《2025-2030年代餐食品行业竞争格局与投资价值研究咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号