截至2024年底,我国算力总规模达280EFLOPS(每秒百亿亿次浮点运算,以FP32单精度计算),其中智能算力规模达90EFLOPS(FP32),占比达32%;应用赋能方面,累计征集算力创新应用项目超过1.3万个,覆盖工业、金融、教育、交通、医疗、能源等多个生产生活领域。

业内分析人士认为,随着算力需求持续爆发式增长,带动了服务器等算力供给设备加速放量,这为全面布局AI的厂商带来机遇。

AI服务器是指专门用于人工智能计算任务的服务器,主要用于处理大规模的机器学习、深度学习和大数据分析等任务。它们通常配备高性能的GPU、TPU或其他专用AI加速芯片,以及高带宽的内存和存储系统,以确保高效的计算和数据处理能力。

AI服务器市场需求如何?

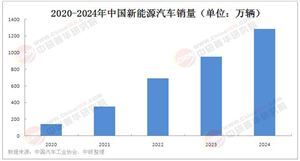

据Counterpoint Research调查,全球服务器市场急剧增长,其中AI服务器的市场需求尤为强劲。IDC数据显示,2024上半年中国加速服务器市场规模达到50亿美元,同比增长63%。IDC预测,到2028年中国加速服务器市场规模将达到253亿美元,其中非GPU服务器市场规模将接近50%。

AI服务器作为支撑大模型训练与推理的核心算力基础设施,已成为全球科技竞争的战略高地。中国AI服务器行业在政策强力驱动下,依托数字基建加速与本土技术创新,正经历从技术追赶到生态自主的关键跃迁。随着生成式AI应用爆发、边缘计算需求激增,行业从早期依赖国际芯片的“跟随者”,逐步发展为具备全栈技术能力的市场引领者。产业需求端,金融、医疗、智能制造等领域对智能算力的渴求,持续推动市场从“规模化扩张”向“场景化深耕”演进。

目前,AI服务器市场正处于高速增长阶段,主要驱动因素包括人工智能技术的快速发展和应用需求的增加。全球范围内,多家科技巨头如NVIDIA、AMD和Intel等都在积极推出新的GPU和AI加速芯片,以满足不断增长的市场需求。在中国,国产AI芯片如华为昇腾、寒武纪、海光信息等也在逐步替代进口产品,特别是在政府和企业的采购中,国产AI芯片的需求正在快速增长。

一、AI服务器行业竞争格局:头部效应强化,生态博弈深化

1. 市场集中化与寡头格局

中国AI服务器市场呈现典型的“一超多强”格局。头部企业凭借技术积淀与生态整合能力占据主导地位:浪潮信息以近半市场份额形成绝对领先,其液冷整机柜方案成为大型数据中心标配;新华三、宁畅等厂商则通过差异化路径抢占细分市场,如新华三聚焦政府云与边缘计算场景,宁畅主打定制化训练集群。国际巨头虽在高端芯片领域保有优势,但国产替代进程加速削弱其话语权——华为升腾芯片、寒武纪ASIC等本土方案在金融、电信领域渗透率持续提升。

2. 竞争维度从硬件向全栈迁移

行业竞争焦点正从单纯硬件参数比拼,转向“芯片-框架-应用”的生态协同能力。昆仑技术推出大模型加速引擎KunLunAISpace,实现从硬件到算法层的闭环优化;紫光股份则通过构建智能网络存储一体化方案,强化跨场景服务能力。新兴势力如华鲲振宇、拓维信息等,借助开源生态与区域政策红利,在推理服务器市场快速崛起。值得注意的是,互联网巨头自研需求催生新势力:字节跳动、阿里云通过定制化服务器降低算力成本,倒逼传统厂商向柔性制造转型。

GPU仍是训练负载的主流选择,但CPU+ASIC/FPGA的异构组合正成为推理场景的优选方案。液冷技术从可选走向必备。

据中研产业研究院《2025-2030年中国AI服务器行业竞争分析及发展前景预测报告》分析:

当技术底座日趋成熟,AI服务器的价值锚点正从硬件性能转向场景渗透能力。芯片架构的多元化突破为行业打开算力平价化通道,液冷技术的规模化落地则破解了能耗约束瓶颈。此刻,竞争的主战场已延伸至产业深水区——如何将技术优势转化为垂直行业的智能升级动能,成为破局关键。金融风控实时响应、工厂质检精度跃升、城市治理全局优化等场景,既检验着服务器厂商的工程化能力,更将重新定义行业价值分配规则。

二、AI服务器行业应用场景:从中心化训练到全域智能渗透

1. 推理负载崛起重塑产品结构

生成式AI应用爆发推动推理服务器需求激增。边缘侧推理设备迎来爆发期,工业质检、智慧交通等场景推动推理服务器向小型化、低延时演进。

2. 行业融合催生定制化浪潮

医疗领域推演训一体机成为新增长点,联影智能医疗服务器支持DR影像诊断效率提升5倍;智能制造场景中,浪潮信息工业质检方案将缺陷识别漏检率降至0.01%。值得注意的是,混合云架构正重构部署模式。

三、AI服务器行业发展前景:三重动能驱动生态重构

1. 政策与需求双轮驱动

“东数西算”工程推动智算中心全国布局,甘肃庆阳、贵州贵阳等节点城市吸引服务器厂商共建区域级算力池。行业标准体系加速完善,《国家AI产业综合标准化体系建设指南》规范液冷能效等关键技术指标。需求侧,企业大模型私有化部署需求激增。

2. 技术突破聚焦自主可控

下一代芯片竞争围绕3D堆叠与Chiplet架构展开,长江存储存算一体芯片有望突破存储带宽限制。软件定义硬件(SDH)成为创新焦点,可重构计算架构使单台服务器动态适配训练/推理负载。

3. 生态竞争决定长期格局

开源框架与国产芯片的深度耦合构建护城河,华为昇思MindSpore+升腾芯片组合已在高校科研市场占据70%份额。全球化布局加速,昆仑技术在东南亚建设AI算力中心,实现技术标准出海。

中国AI服务器行业正站在从“规模领先”迈向“价值引领”的历史拐点。竞争格局层面,头部企业通过技术垂直整合构建壁垒,新兴势力依托场景创新破局,国产化替代浪潮重塑全球供应链关系。技术演进上,异构计算架构突破算力瓶颈,绿色液冷技术破解能耗魔咒,软硬协同优化成为效能跃升新引擎。应用生态中,推理负载爆发推动产品结构转型,边缘计算与行业深度融合催生定制化浪潮,混合云架构重构智能算力网络。

面向未来,三重动能将驱动行业升维:政策红利持续释放,为国产芯片研发与区域算力协同提供制度保障;存算一体、可重构计算等前沿技术加速自主突破;全球化生态布局推动中国标准走向国际舞台。值得警醒的是,行业需平衡短期商业回报与长期技术投入,避免低水平价格战侵蚀创新根基。那些在基础架构研发持续投入、深耕行业Know-How、构建开放合作生态的企业,终将在智能革命浪潮中掌握定义权。AI服务器不仅是算力载体,更是撬动产业智能化的战略支点——它的进化轨迹,将深刻影响中国在全球数字经济格局中的坐标。

想要了解更多AI服务器行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国AI服务器行业竞争分析及发展前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号