在全球数字化转型加速的背景下,软件设计市场呈现出广阔的发展机会。在国际市场,随着人工智能、物联网、大数据等新兴技术的蓬勃发展,对软件设计的需求不断涌现。

国内庞大的互联网用户群体和日益增长的企业信息化需求,也为软件设计市场提供了源源不断的动力,无论是互联网企业推出的新产品,还是传统企业进行的信息化升级,都离不开软件设计的支撑。

一、行业全景扫描:技术重构与需求升级的双重奏

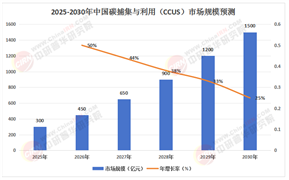

中国软件设计行业正经历从“工具开发”到“价值创造”的范式革命。2025年,全球软件市场规模突破5.3万亿美元,中国以超25%的份额成为全球增长引擎,软件设计作为产业核心环节,其价值从“代码实现”跃升至“业务赋能”。中研普华产业研究院发布的《2025-2030年软件设计行业市场深度分析及发展规划咨询综合研究报告》指出,AI驱动设计、云原生架构、低代码平台三大技术浪潮正重塑行业生态,而工业互联网、智慧城市、金融科技等领域的爆发式需求,推动软件设计从“项目制”向“产品化+订阅制”转型。

1. 市场规模与增长逻辑:从“规模扩张”到“价值深耕”

中国软件设计行业的增长逻辑已从“规模扩张”转向“价值深耕”。国内市场,企业数字化转型催生千亿级需求,制造业、金融业、医疗健康等领域成为核心战场。例如,制造业IT支出中35%投向工业软件设计,推动供应链协同效率提升45%;金融业通过智能风控系统设计,实现交易透明度提升50%。海外市场方面,中国软件设计企业加速出海,东南亚、中东、非洲成为核心市场,通过“本地化定制+SaaS化交付”模式,快速抢占新兴市场。

技术迭代是行业降本增效的核心引擎。AI辅助设计工具(如GitHub Copilot)将代码生成效率提升40%以上,智能测试系统使漏洞发现效率提升40%,而云原生技术使软件部署周期缩短至传统模式的1/3。在此背景下,行业从“人力密集型”转向“技术驱动型”,例如某头部企业通过AI设计平台,将开发人员需求减少30%,同时项目交付质量提升25%。

2. 产业链重构:从“线性分工”到“生态协同”

软件设计产业链正从“上游硬件-中游设计-下游应用”的线性结构,向“技术赋能-场景创新-价值共生”的生态模式进化。上游环节,国产操作系统(如鸿蒙OS)、数据库(如达梦)逐步打破国外垄断,为设计提供自主可控底座;中游环节,设计企业通过“AI+低代码”双轮驱动,降低开发门槛,例如某平台使非技术人员贡献40%的应用开发量;下游环节,应用场景从“单一行业”向“跨界融合”延伸,例如“区块链+供应链金融”“数字孪生+智慧城市”等组合创新领域,推动设计价值倍增。

二、细分领域透视:从“通用工具”到“垂直解决方案”

1. AI驱动设计:从“辅助工具”到“核心生产力”

AI已从设计工具进化为生产力核心。2025年,AI原生开发工具链(如百度智能云)覆盖80%的开发场景,代码自动生成占比超40%,自我修复系统成为可能。例如,某企业通过AI设计平台,实现需求到部署的全流程自动化,开发周期缩短50%,缺陷率降低60%。技术层面,大模型驱动的架构设计、智能测试用例生成、自适应代码优化等技术,推动设计从“经验驱动”转向“数据驱动”。

2. 工业软件设计:从“国产替代”到“全球竞争”

工业软件设计正从“国产替代”迈向“全球竞争”。研发设计类软件(如CAD/CAE)国产化率提升至20%,生产控制类软件(如MES)在流程工业市占率超30%。例如,某企业通过工业大模型解决方案,将CAE仿真效率提升50%;另一企业推出“知识图谱驱动+AI原生”工业软件,推动设计平民化、碎片化。应用层面,数字孪生技术通过软件模拟物理世界,实现产品全生命周期管理,例如某工厂通过数字孪生优化生产流程,降低能耗15%。

3. 云原生设计:从“资源管理”到“业务赋能”

云原生设计已成为企业数字化转型的标配。容器技术、微服务架构推动软件部署效率提升,运维成本降低。例如,某企业通过云原生平台,实现跨地域、跨云环境的统一管理,资源利用率提升40%;另一企业推出“Serverless设计工具”,使开发者无需关注底层资源,专注业务逻辑。应用层面,云原生与边缘计算协同,驱动实时数据处理需求,例如工业互联网平台通过云边协同,实现设备故障预测准确率提升40%。

三、区域格局与商业模式:从“本土竞争”到“全球协作”

1. 区域市场:梯次发展中的“马太效应”

根据中研普华研究院撰写的《2025-2030年软件设计行业市场深度分析及发展规划咨询综合研究报告》显示:软件设计行业区域发展呈现“东强西弱、南热北冷”格局。长三角、珠三角、京津冀三大产业集群贡献全国70%的软件业务收入,北京、深圳、上海软件收入占全国68%。中西部崛起加速,成都、武汉、重庆等城市依托高校资源与政策支持,打造“软件名城”,增速超20%。例如,武汉“光谷”聚焦地理信息软件,长沙“岳麓山”发力工业APP。县域经济突破明显,浙江德清、江苏昆山等通过产业数字化,培育出一批特色软件设计企业。

2. 商业模式:从“项目定制”到“生态订阅”

软件设计企业正从“项目定制”向“生态订阅”转型。例如,某企业推出“设计即服务”(DaaS)模式,用户按月付费,企业定期更新功能模块,用户留存率超70%;另一企业构建“开发者生态”,通过开源社区吸引全球开发者,形成“基础框架免费+增值服务收费”的商业模式。此外,跨界融合成为新趋势,例如某企业与硬件厂商合作,推出“软硬一体”解决方案,抢占智能家居市场。

从AI驱动的智能设计,到云原生的弹性架构;从工业软件的自主可控,到全球市场的生态共建,行业正经历从“工具提供者”到“价值创造者”的跨越。对于企业而言,唯有紧抓技术创新、深耕场景生态、构建全球协同,方能在新一轮产业变革中占据先机。

想了解更多软件设计行业干货?点击查看中研普华最新研究报告《2025-2030年软件设计行业市场深度分析及发展规划咨询综合研究报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号