在全球能源转型的背景下,“光伏+储能”市场迎来了广阔的发展空间。随着技术的进步和成本的降低,“光伏+储能”系统在海外市场的竞争力不断增强,中国企业凭借技术优势和成本优势,积极拓展海外业务,加速海外产能布局。

一、行业全景扫描:能源革命的“黄金组合”

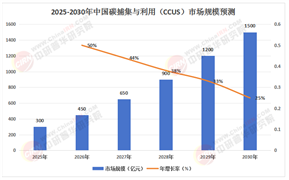

2025年,光伏+储能行业已成为全球能源转型的核心引擎。中研普华产业研究院发布的《2025-2030年光伏+储能行业“一带一路”竞争格局分析与投资风险预测报告》指出,全球光伏+储能市场规模突破3000亿美元,中国以超60%的全球产能占比领跑市场。这一变革的背后,是“双碳”目标与能源安全需求的双重驱动:光伏发电成本降至0.2元/千瓦时以下,储能系统成本下降50%,两者结合使可再生能源从“补充能源”升级为“主力电源”。

1. 市场规模与增长逻辑:从“政策驱动”到“经济驱动”

光伏+储能行业的增长逻辑已从“政策补贴”转向“市场刚需”。国内市场,山东、浙江等省份强制配储比例提升至15%-20%,工商业分布式光伏项目通过“自发自用+余电上网+峰谷套利”模式,IRR(内部收益率)稳定在12%-15%,吸引社会资本加速涌入。海外市场,欧盟碳关税(CBAM)倒逼企业提升清洁能源占比,中国储能系统出口额同比增长80%,宁德时代、阳光电源等企业海外营收占比突破30%。

2. 产业链重构:从“线性分工”到“生态协同”

光伏+储能产业链正从“硅料-硅片-电池-组件-系统集成”的线性结构,向“技术融合+场景创新”的生态模式进化。上游环节,硅料价格降至60元/千克,推动组件成本降至1.2元/W以下;银浆国产化率超80%,降低电池片成本15%。中游环节,储能系统集成商通过“液冷温控+模块化设计”提升系统效率,例如,某企业推出的6MWh储能集装箱,能量密度提升30%,运维成本降低40%。下游环节,虚拟电厂(VPP)聚合分布式资源参与电力市场交易,某平台聚合容量超1GW,年收益超亿元。

二、细分领域透视:从“单一场景”到“多元融合”

1. 电源侧:风光大基地与储能深度耦合

西北地区风光大基地项目强制配储比例提升至25%,储能时长4-6小时,通过“风光储一体化”模式解决新能源消纳问题。例如,青海海南州光伏产业园配套特高压外送通道,年发电量超200亿度,储能系统削峰填谷效率提升35%。技术层面,构网型储能技术实现“电压源特性”运行,在电网故障时主动支撑电网,某示范项目通过构网型储能系统,将电网频率恢复时间缩短至0.2秒。

2. 用户侧:工商业储能与户用光储爆发

工商业储能成为新增长极,浙江、广东等地分时电价差扩大至0.8元/千瓦时,企业通过“谷电充电、峰电放电”模式,投资回收期缩短至5-6年。例如,某汽车工厂部署10MWh储能系统,年节省电费超千万元。户用光储市场同样火热,山东、河北等地“整县推进”模式推动户用光伏装机目标突破10GW,某企业推出的“光伏+储能+充电桩”一体化解决方案,满足家庭用电、电动汽车充电需求,客户满意度达95%。

3. 新兴场景:光储氢耦合与车网互动

光伏制氢项目加速落地,内蒙古、甘肃等地试点项目电解槽效率突破75%,绿氢成本降至20元/千克,应用于化工、交通等领域。例如,某钢铁企业通过“光伏制氢+氢能重卡”模式,减少碳排放30%。车网互动(V2G)技术释放电动汽车储能潜力,2025年车载电池可调节容量达100GWh,某城市通过V2G技术实现“削峰填谷”,电网负荷波动率降低25%。

三、未来展望:2030年冲击万亿美元市场的三大增长极

1. 技术融合:从“光储耦合”到“多能互补”

根据中研普华研究院撰写的《2025-2030年光伏+储能行业“一带一路”竞争格局分析与投资风险预测报告》显示:未来五年,光伏+储能将与氢能、地热能等技术深度融合,形成“多能互补”能源系统。例如,光储氢耦合系统实现绿电制氢,应用于化工、交通等领域;光储地热系统实现建筑冷热电联供,提升能源利用效率。中研普华预测,到2030年,光储氢耦合系统市场规模将突破千亿元。

2. 场景深化:从“电力系统”到“全域应用”

光伏+储能应用场景将从电力系统向交通、建筑、工业等领域延伸。例如,光储充一体化电站实现“自发自用、余电上网、削峰填谷”;光伏建筑一体化(BIPV)将建筑光伏化率提升至20%,某项目通过光伏幕墙+储能系统,实现建筑自发电率超80%。中研普华预测,到2030年,BIPV市场规模将突破千亿元。

3. 全球化布局:从“中国制造”到“全球品牌”

中国光伏+储能企业正加速国际化布局,通过“技术授权+本地代工”模式破局贸易壁垒。例如,某企业与沙特公共投资基金(PIF)合作建设10GW高效电池及组件项目,为中东地区绿色能源开发提供系统化解决方案;另一家企业通过“技术输出+EPC总包”模式,在东南亚、非洲等地建设多个光伏+储能项目。中研普华预测,到2030年,中国企业全球市占率将突破40%。

2025年的光伏+储能行业,既是能源革命的“风口”,也是产业升级的“试验场”。从技术融合的突破,到场景创新的深化;从生态协同的产业链整合,到全球化的品牌扩张,行业正经历从“技术耦合”到“生态重构”的跨越。对于企业而言,唯有紧抓技术创新、深耕场景生态、构建全球协同,方能在新一轮产业变革中占据先机。

想了解更多光伏+储能行业干货?点击查看中研普华最新研究报告《2025-2030年光伏+储能行业“一带一路”竞争格局分析与投资风险预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号