随着我国城市化进程的加速以及基础设施建设的不断推进,对综合电缆的需求持续增长。

此外,5G通信技术的普及以及工业互联网的兴起,也使得对高性能综合电缆的需求不断增加。国内企业通过技术创新和产业升级,有望在这一领域实现突破,满足国内市场的同时,也能提升在国际市场的竞争力,迎来良好的发展机遇。

一、行业全景:从“基础设施配套”到“新基建核心载体”

中国综合电缆行业正经历从“传统制造”向“技术驱动”的范式跃迁。作为电力传输、信息通信与能源互联的关键载体,综合电缆已深度嵌入新型电力系统、数字基建、绿色能源等国家战略场景。中研普华产业研究院在《2025-2030年中国综合电缆行业市场深度调研及投资策略预测报告》中指出,行业已形成“技术迭代驱动场景裂变、政策导向重塑产业格局、全球竞争加速生态重构”的三维发展态势。

在技术维度,新型导体材料(如铜铝合金、碳纤维复合导体)、高性能绝缘材料(如耐高温聚酰亚胺、低损耗氟塑料)与智能传感技术的融合,推动电缆传输效率提升30%以上。例如,某企业研发的第三代高温超导电缆,在实验室环境下实现零电阻传输,损耗较传统电缆降低90%。在应用维度,综合电缆从单一电力传输向“电力+数据+控制”多模态融合演进,例如5G基站用光电复合缆、新能源汽车充电桩用液冷电缆等跨界产品需求激增。

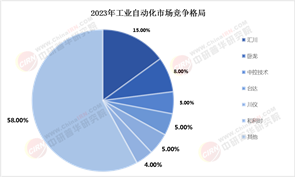

二、市场规模与竞争格局:结构性分化与高端化突围

中国综合电缆行业正处于“总量扩张+结构分化”的双重增长阶段,市场规模持续扩容,但竞争格局呈现“头部垄断与长尾创新并存”的特征。

从市场规模看,行业呈现“双轮驱动”态势。新能源基建与智能电网成为核心增长极:特高压输电工程进入密集建设期,带动超高压电缆需求年均增长8%;海上风电装机容量突破50GW,催生深海电缆千亿级市场;5G基站数量突破1000万座,推动通信电缆与光缆复合电缆需求激增。同时,绿色转型加速:2030年绿色电缆(低烟无卤、可回收)占比将提升至30%,循环经济模式降低原材料依赖,推动行业利润率提升2-3个百分点。

竞争格局方面,全球市场形成“金字塔”结构。外资品牌(如普睿司曼、耐克森)仍主导超高压电缆市场,2025年市占率达40%,但国产替代加速。本土企业通过并购整合与技术革新,逐步抢占高端市场。例如,某企业通过收购海外技术团队,实现500kV及以上超高压电缆的国产化突破;另一企业聚焦海上风电用耐腐蚀电缆,通过材料创新将产品寿命提升至30年,打破国际垄断。

区域布局上,长三角、珠三角集聚了60%以上产能,但中西部在“西电东送”政策下逐步形成新兴产业集群。例如,四川依托水电资源优势,吸引多家企业布局特高压电缆生产基地;新疆则围绕“一带一路”能源走廊,发展跨境电力传输专用电缆。

三、产业链深度解析:从材料革命到系统集成

根据中研普华研究院撰写的《2025-2030年中国综合电缆行业市场深度调研及投资策略预测报告》显示:综合电缆产业链涵盖上游材料研发、中游制造升级与下游场景落地三大环节,技术突破与场景创新正推动产业链生态重构。

上游:材料革命与工艺突破

材料创新是综合电缆技术升级的核心驱动力。导体材料方面,铜铝合金、碳纤维复合导体等新型材料逐步替代传统纯铜导体,在降低重量30%的同时保持同等导电性能。绝缘材料方面,耐高温聚酰亚胺、低损耗氟塑料的应用,使电缆耐温等级提升至250℃以上,传输损耗降低15%。屏蔽材料方面,石墨烯复合屏蔽层实现电磁屏蔽效率提升40%,且重量减轻50%。

工艺突破方面,智能制造与绿色制造成为主流。头部企业通过引入AI视觉检测、机器人自动化产线,使产品不良率降低至0.01%以下;通过余热回收、光伏发电等措施,使单位产值能耗降低20%。例如,某企业建设的“黑灯工厂”,实现从原材料到成品的全程无人化生产,效率提升50%。

中游:制造升级与场景定制

制造环节呈现“柔性化与模块化”趋势。柔性生产线可根据订单需求快速切换产品规格,例如某企业的智能产线可在2小时内完成从低压电缆到高压电缆的切换。模块化设计则提升产品适配性,例如某企业开发的“积木式”电缆组件,可根据场景需求自由组合电力、通信、传感等功能模块。

场景定制方面,企业从“产品供应商”向“解决方案提供商”转型。例如,针对数据中心场景,推出“超低损耗光电缆+智能运维系统”组合,降低能耗15%;针对工业互联网场景,开发“机器人电缆+传感器+数据分析”套组,实现设备预测性维护。

下游:场景落地与价值延伸

下游应用场景呈现“从单一功能到系统集成”的演进。在新能源领域,电缆与储能系统、逆变器深度耦合,形成“光储充一体化”解决方案;在轨道交通领域,电缆与信号系统、供电系统集成,构建“智慧轨道”数字孪生平台;在建筑领域,电缆与智能家居系统联动,实现“光储直柔”建筑能源管理。

价值延伸方面,综合电缆企业通过服务增值提升客户粘性。例如,某企业推出“电缆全生命周期管理平台”,提供从设计选型、安装调试到运维监测的一站式服务,客户复购率提升30%。

中国综合电缆行业正站在技术革命与产业升级的交汇点。从高温超导电缆的实验室突破到智能电缆的规模化应用,从特高压工程的全国布局到海上风电的深海探索,行业正在重新定义能源传输与信息互联的边界。

中研普华产业研究院认为,未来五年是中国综合电缆行业从“规模扩张”到“价值创造”的关键窗口期。唯有以创新为锚,以场景为帆,方能在全球能源互联浪潮中抢占先机,实现从“中国制造”到“中国创造”的跨越。

想了解更多综合电缆行业干货?点击查看中研普华最新研究报告《2025-2030年中国综合电缆行业市场深度调研及投资策略预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号