中国产业地产正经历结构性变革与机遇重构。2024年市场规模突破8.2万亿元,同比增长9.7%,其中工业地产(45%)、物流地产(30%)、研发园区(25%)构成三大核心赛道。

一、市场现状:规模扩张与结构分化

1.1 总体规模与区域格局

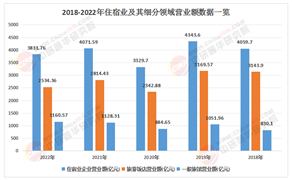

市场规模:2024年中国产业地产市场规模达8.2万亿元,其中工业地产3.7万亿元,物流地产2.5万亿元,研发园区2.0万亿元。

区域分布:长三角(35%)、珠三角(25%)、成渝(15%)、京津冀(12%)为四大核心集群,合计占比超85%。

城市层级:一线城市产业地产租金稳定,如上海工业用地均价达80万元/亩;二线城市性价比凸显,如苏州、东莞空置率低于10%。

1.2 细分赛道表现

据中研普华产业研究院的《2025-2030年中国工业地产行业竞争分析及发展前景预测报告》分析

工业地产:高端制造需求驱动,生物医药、半导体厂房租金涨幅超15%,传统制造园区空置率上升。

物流地产:跨境电商、社区团购催生冷链仓储需求,高标仓占比提升至40%,租金溢价达30%。

研发园区:人工智能、集成电路企业承租面积占比超60%,北京、上海研发办公楼净吸纳量达50万平方米。

1.3 主体格局演变

开发商:普洛斯、万科、联东U谷位列前三,市场份额合计25%,但地方国企份额提升至40%。

运营商:中电光谷、天安数码城聚焦产业服务,企业入驻率超85%,租金溢价能力突出。

资本方:黑石、高瓴资本加码物流地产,2024年大宗交易额突破800亿元,同比增长25%。

二、驱动因素:政策、产业与技术共振

2.1 政策红利释放

“工业上楼”:深圳推出《工业区块线管理办法》,允许M0新型产业用地容积率提升至6.0,单位面积产值提升。

新基建:5G基站、数据中心、充电桩纳入REITs(不动产投资信托基金)底层资产,2024年发行规模突破300亿元。

区域战略:长三角生态绿色一体化示范区、横琴粤澳深度合作区等政策落地,吸引产业项目落地。

2.2 产业升级需求

高端制造:半导体、新能源汽车、生物医药等战略新兴产业承租面积占比超40%,带动高标准厂房需求。

供应链重构:跨境电商“1210保税模式”推动区域分拨中心建设,菜鸟、京东物流新增高标仓面积超500万平方米。

数字化转型:工业互联网平台连接设备,催生智能工厂、黑灯工厂需求,带动工业地产改造升级。

2.3 技术革新赋能

智慧园区:华为、腾讯云构建园区数字孪生平台,实现能耗管理、安防监控、设备运维效率提升。

绿色建筑:LEED、WELL认证园区占比提升至30%,光伏一体化(BIPV)屋顶覆盖率达25%,运营成本降低。

机器人应用:极智嘉、快仓智能物流机器人提升仓储效率,ROI(投资回报期)缩短。

三、核心挑战:结构性矛盾与风险加剧

3.1 供需错配加剧

区域分化:一线城市产业用地稀缺,如北京工业用地成交面积下降,但租金涨幅超10%;部分二线城市空置率超20%。

产品错配:传统通用厂房过剩,但生物医药洁净厂房、数据中心模块化机房短缺,租金溢价能力未被充分挖掘。

租期错配:战略新兴产业需要5-10年长租期,但市场平均租期仅3年,影响企业扩产意愿。

3.2 运营能力短板

服务缺失:超60%园区仅提供基础物业,缺乏技术转移、人才培训、供应链金融等增值服务。

数字化滞后:仅30%园区部署智能管理系统,能源管理、设备运维仍依赖人工。

资本运作薄弱:90%的产业地产项目退出依赖散售,REITs、CMBS等金融工具渗透率不足15%。

3.3 政策与市场风险

土地政策收紧:22个重点城市实施“两集中”供地,产业用地竞配建、竞自持比例提升,拿地成本增加。

经济波动:出口增速放缓,部分外向型产业园区空置率上升,租金承压。

ESG合规压力:碳排放双控、环保督查趋严,高耗能企业面临整改或退出,影响园区现金流。

四、机会洞察:六大核心赛道

4.1 高端制造承载空间

生物医药园区:苏州BioBAY、上海张江药谷模式复制,需求年均增长20%,洁净厂房租金溢价超50%。

半导体厂房:中芯国际、长江存储扩产带动晶圆厂建设,28nm以下产线投资密度超1亿美元/万片/月。

新能源基地:宁德时代、比亚迪电池工厂需求爆发,单项目用地规模超1000亩,带动区域产业地产开发。

4.2 现代物流网络节点

跨境电商物流园:菜鸟网络、顺丰在郑州、长沙布局区域分拨中心,需求年均增长30%,高标仓租金涨幅领先。

冷链物流基地:双汇、京东冷链加大投入,需配置-18℃至4℃多温区库房,单位面积投资成本提升。

城市配送中心:前置仓、社区团购推动“最后100米”物流设施需求,微型仓库租金溢价超40%。

4.3 研发创新集聚区

人工智能岛:上海西岸、北京中关村打造AI研发集群,算力中心、数据机房需求年均增长25%。

集成电路设计园:合肥、西安聚焦芯片设计,EDA软件、IP核企业承租面积占比超60%。

航空航天产业园:成都、沈阳依托成飞、沈飞布局,精密加工、测试验证厂房需求增长。

4.4 城市更新改造

工业遗存活化:北京798、上海8号桥模式升级,文化创意、总部办公业态租金溢价超100%。

老旧园区升级:深圳全至科技创新园通过“工业上楼”改造,容积率从1.5提升至3.5,产值提升。

低效用地盘活:政府收储+国企开发模式推广,如广州“村级工业园”改造释放超10平方公里产业空间。

4.5 数字化转型载体

智能工厂:美的、格力建设黑灯工厂,带动工业地产硬件改造需求,单项目投资超5亿元。

工业互联网平台:海尔卡奥斯、树根互联赋能园区,数据中台、边缘计算节点需求增长。

数字孪生园区:雄安新区、苏州工业园试点,降低运维成本,提升招商效率。

4.6 ESG导向园区

零碳产业园:远景科技、隆基股份在鄂尔多斯、盐城建设,光伏发电占比超80%,绿电交易收入提升。

绿色建筑认证:LEED铂金级园区租金溢价超20%,如深圳达实大厦能耗降低。

循环经济园区:格林美、启迪环境布局,危废处理、再生资源企业承租面积占比超40%。

五、未来趋势:重构产业地产价值链

据中研普华产业研究院的《2025-2030年中国工业地产行业竞争分析及发展前景预测报告》分析预测

5.1 开发模式进化

“基金+基地”:普洛斯、黑石通过产业基金收购资产,IRR(内部收益率)目标超15%。

“政府+国企”:苏州工业园、张江高科与地方政府合资,承担招商、运营职能。

“链主+生态”:华为、宁德时代联合开发园区,吸引上下游企业集聚,缩短产业链半径。

5.2 产品形态迭代

垂直工厂:深圳宝龙专精特新产业园实现“生产+研发+办公”一体化,容积率突破4.5。

地下空间开发:上海张江科学城利用地下空间建设数据中心、物流仓库,提升土地利用率。

模块化建筑:中集集团推出预制厂房,建设周期缩短,投资成本降低。

5.3 运营服务升级

产业大脑:杭州梦想小镇构建企业数据库,实现政策匹配、融资对接效率提升。

共享实验室:苏州纳米城提供设备共享,降低企业研发成本超30%。

碳管理平台:广州碳排放权交易所联合园区开发碳账户,绿电交易额突破10亿元。

5.4 金融创新突破

公募REITs扩容:产业园区、仓储物流纳入底层资产,2025年市场规模有望突破千亿。

CMBS创新:发行期限延长,利率下降,降低融资成本。

ESG挂钩贷款:兴业银行推出,利率与企业碳减排挂钩,推动绿色转型。

六、风险与对策:构建可持续竞争力

6.1 行业核心风险

政策不确定性:土地集约利用、环保监管趋严,部分园区面临整改风险。

经济周期波动:出口导向型产业受贸易摩擦影响,租金承压。

技术替代风险:3D打印、无人工厂可能减少传统厂房需求。

6.2 风险管理策略

政策对冲:提前布局政府鼓励赛道,如生物医药、新能源,获取政策补贴。

客户分散:控制单一客户租赁面积占比,降低退租冲击。

技术储备:预留厂房改造空间,适应未来生产模式变化。

6.3 长期价值创造

轻资产转型:从开发销售转向运营服务,提升净运营收入(NOI)占比。

生态构建:联合高校、科研机构、金融机构打造创新生态,提升园区粘性。

品牌出海:跟随企业“走出去”,在东南亚、中东复制产业园区模式。

......

如果您对地产行业有更深入的了解需求或希望获取更多行业数据和分析报告,可以点击查看中研普华产业研究院的《2025-2030年中国工业地产行业竞争分析及发展前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号