光电子元器件产品矩阵涵盖有源器件(激光器、光放大器、光探测器)、无源器件(光纤连接器、波分复用器、光隔离器)、光子集成模块(硅光芯片、CPO共封装模块)及特种光电材料(量子点薄膜、非线性晶体),应用场景覆盖5G通信、数据中心、激光雷达、生物医疗、智能传感等30余个领域。

截至2025年,中国光电子元器件市场规模已突破2.8万亿元,其中光通信器件占比38%引领市场,车规级激光雷达、工业光子传感器等新兴领域年复合增长率超25%,形成“基础材料-核心器件-系统应用”全产业链协同发展的万亿级产业生态。

在数字经济与智能制造的浪潮中,光电子元器件正从幕后走向台前。作为光子与电子能量转换的核心载体,其技术迭代速度已超越传统电子元器件,成为5G通信、AI算力、生物医疗等领域的"基础设施"。中研普华产业研究院在《2025-2030年中国光电子元器件行业市场全景调研及投资价值评估研究报告》中明确指出:中国光电子产业正经历从"规模扩张"到"价值深耕"的战略转型,技术代际更替与全球价值链重构形成双重驱动力,推动行业进入爆发式增长临界点。

一、市场发展现状:技术突破与生态重构的双重变奏

1.1 产业链自主化进程加速

上游材料领域,碳化硅衬底国产化率突破关键节点,但高端光刻胶、特种光学薄膜仍依赖进口,形成"卡脖子"环节。中游制造环节呈现"双轨并行"特征:头部企业如三安光电、华工科技通过垂直整合建立技术壁垒,在硅光芯片、高功率激光器等领域实现国产替代;中小企业则聚焦消费电子镜头模组等中低端市场,形成"红海竞争"态势。下游应用生态呈现"多点开花"格局,除传统通信领域外,车规级激光雷达、工业光子传感器等新兴赛道年复合增长率显著,成为结构性增长引擎。

1.2 技术攻坚催生新范式

硅光集成技术通过将光电子元件与硅基芯片深度融合,使数据中心光模块传输效率大幅提升,成本显著下降。CPO(共封装光学)技术突破传统光模块的物理界限,将光引擎与电芯片集成封装,满足AI算力中心对高密度、低延迟互联的严苛需求。在材料创新层面,量子点薄膜、非线性晶体等特种光电材料的应用,推动激光器、探测器等核心器件向更小尺寸、更高能效方向演进。

1.3 政策红利释放产业势能

国家"十四五"规划将光电子列为战略性新兴产业,工信部等六部门联合发布的《工业和信息化部等六部门关于推动能源电子产业发展的指导意见》明确提出,到2025年实现光芯片领域关键核心技术突破。地方政府层面,广东省发布的《广东省加快推动光芯片产业创新发展行动方案》提出,通过专项基金、税收优惠等政策组合拳,培育国际一流企业,形成千亿级产业集群。这种"顶层设计+地方落地"的政策矩阵,为行业注入持续创新动能。

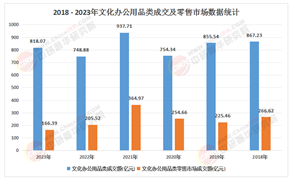

二、市场规模:万亿级赛道的结构性扩张

2.1 全球市场格局重构

据中研普华产业研究院预测,2025年全球光电子元器件市场规模将突破关键门槛,中国占比持续提升,成为全球增长核心引擎。这种增长并非简单的线性扩张,而是源于技术迭代带来的价值跃迁:传统光通信器件市场保持稳健增长,而硅光模块、CPO等新兴领域则呈现指数级增长态势,推动行业平均利润率显著提升。

2.2 国内市场分层演进

消费电子领域仍是基本盘,智能手机摄像头模组、AR/VR设备等需求奠定市场基础。工业物联网与车规级需求成为新增长极,激光雷达在新能源汽车领域的渗透率大幅提升,工业光子传感器在智能制造中的普及率显著提高。医疗领域则展现"小而美"特征,光学成像设备、激光治疗仪等高端医疗装备市场保持高增速,推动行业向价值链上游攀升。

2.3 区域市场梯度发展

长三角地区依托完整的产业链配套和人才资源,形成从基础材料到系统集成的完整生态,占据全国市场份额显著比例。珠三角地区凭借消费电子制造优势,在光电子器件封装测试环节形成集聚效应。中西部地区通过"飞地模式"实现差异化发展,如武汉依托华中科技大学光电实验室,在25G以上高速光芯片领域实现技术突破,形成"研发在外地、转化在本地"的创新模式。

三、产业链分析:从线性价值链到立体生态网

3.1 上游:材料突破与设备攻坚

根据中研普华研究院撰写的《2025-2030年中国光电子元器件行业市场全景调研及投资价值评估研究报告》显示:基础材料环节呈现"国产替代加速但结构性短缺"特征,碳化硅衬底、高功率光纤等材料实现规模化生产,但高端光刻胶、特种气体仍依赖进口。设备领域面临"卡脖子"困境,光刻机、离子注入机等核心装备国产化率不足,制约高端产能释放。这种局面倒逼企业加强自主研发,如某企业通过自研硅光芯片,将800G光模块成本显著降低,并提前布局1.6T产品应对AI算力需求。

3.2 中游:制造升级与模式创新

制造环节呈现"智能化+柔性化"趋势,头部企业通过引入工业互联网平台,实现从订单到交付的全流程数字化管理。封装测试环节则向"芯片级"演进,3D封装、系统级封装(SiP)等技术提升器件集成度。模式创新方面,某企业推出的"光模块即服务"(OaaS)模式,通过租赁方式降低客户初始投资成本,开辟新的商业赛道。

3.3 下游:应用拓展与场景革命

下游应用呈现"无边界化"特征,传统通信领域持续深化,5G基站建设推动高速光模块需求;新兴领域则加速渗透,自动驾驶领域的激光雷达、生物医疗领域的光学传感器、能源领域的光纤传感网络等,推动光电子器件成为"万物互联"的神经末梢。这种应用拓展不仅扩大市场规模,更重塑行业价值评估体系——从单一器件性能竞争转向系统解决方案能力竞争。

中研普华产业研究院认为,未来五年将是行业从"量变"到"质变"的战略机遇期:技术层面,硅光集成、量子点器件等前沿方向将实现产业化突破;市场层面,车规级激光雷达、硅光模块等新兴领域将打开十倍级增长空间;生态层面,国产供应链将从"替代进口"转向"定义标准",催生具备国际话语权的龙头企业。

想了解更多光电子元器件行业干货?点击查看中研普华最新研究报告《2025-2030年中国光电子元器件行业市场全景调研及投资价值评估研究报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号