短剧的核心优势在于制作周期短、成本可控,同时能精准满足特定受众的娱乐需求,具有较高的商业变现潜力,如付费点播、广告植入、电商带货等。短剧的重要性在于它重塑了内容消费模式,降低了创作门槛,为新人导演、编剧和演员提供了展示平台,同时也推动了影视行业的创新。

从发展前景来看,随着5G技术普及和用户习惯的深化,短剧市场将持续扩张,内容质量逐步提升,并可能与传统影视、互动娱乐等领域深度融合。未来,短剧或将成为主流娱乐形态之一,兼具大众化和垂直化的双重潜力。

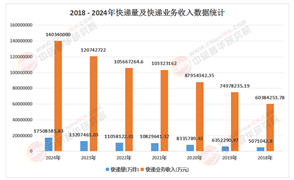

在移动互联网重构内容消费的当下,短剧以其“微时长、强情绪、快迭代”的特性,成为数字内容产业最具活力的增长极。从2023年“霸总短剧”引爆社交媒体,到2025年《家里家外》《闪婚五十岁》等作品突破圈层壁垒,短剧行业正经历从“流量收割”到“价值沉淀”的范式转型。中研普华产业研究院发布的《2025-2030年中国短剧行业现状与发展趋势及前景预测报告》指出,中国短剧用户规模已突破6.96亿,占网民总数的68%,市场规模首次超越电影票房,成为继长视频、直播之后的第三大线上娱乐形态。这场变革不仅是内容形态的迭代,更是中国影视工业从“规模扩张”向“质量跃迁”的关键转折。

一、市场发展现状:从野蛮生长到结构性跃迁

(一)用户需求分层与场景重构

短剧的爆发源于用户需求的深度裂变。中研普华调研显示,72%的观众单次观看时长在10分钟以内,午休、通勤等碎片化场景贡献了60%的流量。下沉市场成为核心增量场,三线以下城市用户占比达65%,付费转化率较一线城市高40%,其“低决策成本、高情感满足”的特性精准契合了县域消费群体的娱乐需求。与此同时,中老年群体的崛起为行业开辟新蓝海——《闪婚五十岁》以31岁以上观众占比超75%的成绩,证明短剧已突破“年轻化”标签,成为全年龄层的精神消费品。

(二)政策规范与市场分层并行

2024年广电总局《网络微短剧内容审核细则》的实施,标志着行业从“流量至上”转向“内容为王”。政策倒逼下,头部平台加速淘汰低质内容,抖音“短剧爆款计划”单日活跃用户达1.2亿,分账比例提升至50%;红果短剧通过“免费+广告”模式吸引超50%的男性用户,用户画像的均衡化推动广告主增加投入。中研普华分析认为,政策红利与市场需求的双重驱动下,行业正形成“精品化头部内容+垂直化圈层内容”的双轨格局。

二、市场规模与趋势:千亿赛道的三大增长极

(一)市场规模:从“百亿级”到“千亿级”的跨越

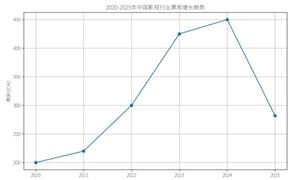

中研普华预测模型显示,2025年中国短剧市场规模将突破634亿元,2027年达856.5亿元,年复合增长率达19.2%。这一增长由三大动力驱动:

用户规模扩张:Z世代日均刷剧时长增至72分钟,银发群体付费意愿提升,推动用户基数持续扩大;

商业模式创新:付费分账、广告植入、IP衍生三分天下,芒果TV“短剧包月”模式用户留存率达85%,阅文集团将《赘婿》反向改编为长篇小说,版权收入增长200%;

技术赋能增效:AI剧本生成、虚拟拍摄等技术降低制作门槛,端原生模式(如抖音小程序)爆发式增长,为市场注入新动能。

(二)趋势洞察:从“流量内卷”到“生态共赢”

内容精品化:用户对“爽感”的依赖逐渐减弱,情感共鸣与文化价值成为核心诉求。《世另我》融合科幻与地域文化,带动取景地民宿预订量增长45%;《南风知君意》以非遗工艺为核心叙事,开辟文化深度表达新领域。

技术智能化:AI从辅助工具升级为创作主体,光线传媒AI编剧系统生成《哪吒2》衍生短剧40%剧情,用户留存率提升50%;爱奇艺“未来城”虚拟短剧专区单日访问量破5000万,用户停留时长增加50%。

生态协同化:短剧与电商、文旅、教育等领域深度融合。快手《珍珠传奇》通过“剧情植入+直播间引流”带动珍珠品类GMV增长300%;河南郑州打造“微短剧之都”,形成从剧本创作到衍生品开发的全产业链闭环。

根据中研普华研究院撰写的《2025-2030年中国短剧行业现状与发展趋势及前景预测报告》显示:

三、产业链重构:从线性价值链到生态网络

(一)上游:IP开发与技术创新双轮驱动

IP版权方与AI服务商成为产业链新核心。番茄小说、米读提供海量网文IP,AI剧本服务商“彩云小梦”市占率超40%;横店“短剧工厂”日均产出100部剧集,标准化流程压缩周期至7天/部。中研普华指出,IP的“跨媒介叙事”能力成为关键竞争力,如《成何体统》先推出短剧预热,再上线长剧实现流量转化,形成“短带长”的IP运营范式。

(二)中游:制作工业化与专业化并行

传统影视公司加速入局,推动制作体系升级。华策影视推出《燎原之重回1938》,以抗战谍战为主线突破“短剧无深度”刻板印象;骏乐影视启动“赤兔计划2025”,通过“保底+预分账”模式孵化50位明星编剧,目标打造播放量破十亿的标杆作品。技术驱动型团队则通过数字化手段将剧本孵化周期缩短至22天,后期制作时间压缩至5天,效率提升64%。

(三)下游:分发渠道多元化与精细化

平台竞争从“流量战”转向“生态战”。抖音成立短剧版权中心,与爱奇艺、芒果TV合作推出精品内容;红果短剧坚持免费模式,用户占比攀升至50%;拼多多、淘宝等电商平台通过IAA(应用内广告)模式入局,推动免费市场规模激增150%。中研普华分析认为,未来平台将形成“长视频平台+短视频平台+独立APP+电商渠道”的四维格局,用户触达方式更加碎片化与场景化。

中国短剧行业的崛起,既是移动互联网时代内容消费升级的必然结果,也是中国影视工业从“规模扩张”向“质量跃迁”的关键转折。

想了解更多行业干货?点击查看中研普华最新研究报告《2025-2030年中国短剧行业现状与发展趋势及前景预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号