导电剂是指能够显著提升材料导电性能的添加剂或功能材料,广泛应用于电池、电子元件、导电涂料、电磁屏蔽等领域。其作用机理包括提供电子传输通道、增强界面接触或形成导电网络,常见类型包括碳基材料、金属颗粒以及导电高分子等。

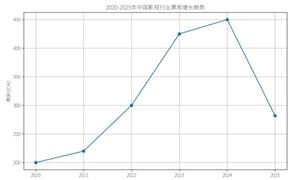

随着全球能源结构向清洁化转型、电子信息技术向高端化演进,中国导电剂行业正迎来历史性的发展机遇。作为一种能够降低材料电阻、提升导电性能的功能性添加剂,导电剂是新能源汽车锂电池、5G通信设备、智能终端等核心产品的“神经脉络”——其性能直接决定了下游产品的能量效率、信号传输稳定性乃至使用寿命。近年来,国内新能源汽车销量的爆发式增长、锂离子电池产能的规模化扩张,以及5G、人工智能等新兴产业的快速渗透,共同推动导电剂需求进入“井喷期”。从传统的橡胶、塑料领域,到高端的电池、电子领域,导电剂的应用边界不断拓展,成为支撑中国战略性新兴产业发展的关键基础材料。

(一)需求端:下游产业的“强引擎”作用

导电剂的需求增长本质上是下游产业升级的“镜像反映”。在新能源汽车领域,随着“双碳”目标的推进,消费者对续航里程、充电速度的要求不断提高,锂电池的能量密度成为核心竞争力——而导电剂作为正极材料的关键组分,其导电性、分散性直接影响电池的充放电效率。在电子行业,5G基站、智能手表、柔性屏等产品的小型化、轻量化趋势,要求电子材料具备更高的导电性能,以满足信号传输的高速率需求。此外,储能行业的崛起也为导电剂带来了新的需求增长点,例如大型储能电池对导电剂的“高稳定性”要求(需适应长期循环充放电)。

(二)供给端:本土企业的“追赶式”成长

在供给侧,中国导电剂企业经历了从“进口依赖”到“自主可控”的转变。过去,高端导电剂市场(如锂电池用碳纳米管)主要由国际巨头垄断(如美国卡博特、法国益瑞石),国内企业多集中在中低端炭黑导电剂领域。近年来,随着技术研发投入的加大(部分企业研发费用占比超过5%),本土企业在新型导电剂领域取得了突破性进展:例如,某国内企业实现了碳纳米管导电剂的规模化生产,产品性能达到国际先进水平,打破了国际巨头的垄断;另一家企业开发的石墨烯导电剂,已应用于5G基站的散热模块,替代了进口产品。

(三)技术端:从“传统”到“新型”的迭代

技术创新是导电剂行业发展的核心动力。传统炭黑导电剂由于成本低、导电性好,仍占据市场主导地位,但随着下游需求的升级,新型导电剂(碳纳米管、石墨烯、导电聚合物)的应用比例不断提高。碳纳米管导电剂凭借高比表面积(可达1500m²/g)、良好的机械性能,成为高能量密度锂电池的“首选”;石墨烯导电剂则兼具高导电率(10^6 S/m)和导热性(5000 W/m·K),在电子设备散热领域具有广阔前景;导电聚合物(如聚苯胺)则因可溶液加工、柔韧性好,适用于柔性电子(如折叠屏手机)。国内企业在新型导电剂的研发上已形成“产学研”协同机制,例如高校与企业合作开发的“碳纳米管/石墨烯复合导电剂”,已实现产业化应用,性能优于单一材料。

据中研产业研究院《2025-2030年中国导电剂行业全景调研与发展战略研究咨询报告》分析:

尽管中国导电剂行业取得了快速发展,但仍面临着诸多“成长的烦恼”。从需求端看,下游产业对导电剂的性能要求不断提高(如更高的导电率、更低的电阻率、更好的分散性),而国内企业在高端产品的“定制化”能力上仍显不足;从供给端看,传统炭黑导电剂的生产过程中存在“高能耗、高污染”问题(如炭黑生产的废气排放),不符合“双碳”目标的要求;从竞争端看,国际巨头通过技术封锁、专利壁垒,仍占据高端市场的主导地位。这些挑战既是“压力”,也是“动力”——它们推动着导电剂行业从“规模扩张”向“质量提升”转型,从“传统材料”向“新型材料”升级。

在新能源与电子产业快速发展的驱动下导电剂行业正迎来广阔前景。一方面,动力电池和储能需求的爆发式增长推动高性能导电剂(如碳纳米管、导电炭黑)的需求激增,尤其在提升锂电池能量密度和快充性能方面成为关键技术环节;另一方面,柔性电子、印刷电路等新兴领域对轻薄化、高稳定性的导电材料提出更高要求,催生新型复合导电剂的研发热潮。尽管面临原材料价格波动和工艺复杂度提升等挑战,但在全球电气化、智能化浪潮的长期推动下,导电剂作为基础性功能材料,其市场规模和技术创新潜力将持续扩大。

中国导电剂行业正处于“从跟随到引领”的关键转型期。下游新能源、电子产业的爆发式增长,为行业提供了“需求支撑”;本土企业的技术创新,为行业提供了“供给动力”;政策的支持(如《“十四五”材料产业发展规划》将导电剂列为“重点发展材料”),为行业提供了“环境保障”。尽管面临着高端产品依赖进口、环保要求提高等挑战,但行业的发展趋势明确——高性能化、绿色化、多功能化、国际化将成为未来的主要方向。

未来,中国导电剂行业需要“聚焦核心技术”(如新型导电剂的研发)、“整合产业链资源”(如与下游电池企业合作,开发定制化产品)、“拓展国际市场”(如参与全球竞争,提升品牌影响力)。随着这些措施的落实,中国导电剂行业有望实现“从规模扩张到质量提升”的转变,成为全球导电剂市场的“领导者”。作为支撑新能源、电子等战略性新兴产业的关键材料,导电剂行业的发展将为中国经济的高质量发展提供“重要支撑”,也将为全球能源转型、电子信息技术进步做出“中国贡献”。

想要了解更多导电剂行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国导电剂行业全景调研与发展战略研究咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号