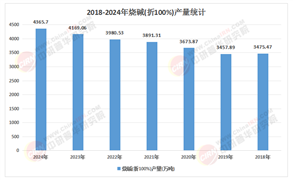

液化合成气行业是指以煤炭、天然气或生物质为原料,通过气化、净化和液化等工艺过程,生产合成气(主要成分为一氧化碳和氢气)并将其液化为便于储存和运输的燃料或化工原料的产业。该行业在能源结构和化工原料供应中扮演着重要角色,尤其对于资源禀赋以煤炭为主的国家,液化合成气技术能够实现煤炭的高效清洁利用,减少对石油和天然气的依赖,同时降低污染物排放。此外,合成气作为基础化工原料,可进一步转化为甲醇、烯烃、柴油等产品,具有广泛的工业应用价值。

在全球能源转型与“双碳”目标驱动下,中国液化合成气行业迎来战略性发展机遇。合成气作为煤、天然气、生物质等原料转化的关键中间体,是清洁燃料、化工原料及氢能载体合成的核心基础。近年来,政策层面通过“煤改气”、绿色低碳产业扶持等举措,推动合成气在化工、冶金、交通等领域的应用深化;技术层面则聚焦大型化装置、低碳工艺(如CCUS)、智能化生产的突破。行业逐步从传统能源替代向高端化工材料、绿氢耦合等方向升级,成为保障能源安全与实现减碳目标的重要支柱。

液化合成气行业竞争格局:三足鼎立与区域协同

1. 央企主导资源与规模优势

以中石油、中石化、国家能源集团为代表的央企,依托上游天然气资源控制权、完善的基础设施布局(如LNG接收站、输气管网)以及资金实力,主导合成气原料供应与大型项目建设。其核心竞争力在于全产业链整合能力——从气源开采、液化合成到化工产品生产,形成成本壁垒。例如,西北煤化工基地通过煤制气规模化生产,实现甲醇、烯烃等大宗化学品的低成本输出。

2. 民企崛起依赖技术与灵活性

民营龙头企业(如宝丰能源、卫星化学)以技术创新和差异化战略破局。一方面,通过煤基/气基联产工艺优化能耗效率,降低碳排强度;另一方面,切入乙烷裂解制乙烯、可降解材料等高端赛道,避开与央企的正面竞争。其优势在于快速响应市场需求、灵活调整产品结构,尤其在东部沿海地区依托进口LNG资源发展高附加值下游产业。

3. 外资企业强化技术合作与高端市场渗透

巴斯夫、SABIC等国际巨头凭借催化技术、低碳工艺等专利优势,通过合资合作模式进入中国市场。其定位集中于高性能聚合物、电子化学品等高端领域,与本土企业形成“技术换市场”的竞合关系。例如,外资企业主导的沿海LNG冷能利用项目,提升了合成气产业链的能效与经济性。

区域协同特征显著:

资源富集区(西北/华北):依托低成本煤炭、天然气资源,形成煤制合成气产业集群,主攻大宗化工原料。

消费市场区(长三角/珠三角):聚焦进口LNG原料,发展高端材料(如聚烯烃、可降解塑料),满足下游制造业需求。

据中研产业研究院《2025-2030年中国液化合成气行业竞争格局与投资价值研究报告》分析:

当前行业竞争已从单一规模扩张转向技术、成本与绿色竞争力的多维博弈。央企的资源控制力、民企的工艺创新力、外资的技术壁垒,共同塑造了“三足鼎立”的生态。然而,这一格局正面临深刻重构:双碳政策倒逼传统煤基路线转型,绿氢耦合、生物质气化等新技术路径加速涌现;国际天然气价格波动与碳关税风险,迫使企业重新评估供应链韧性。在此背景下,行业未来发展前景需从技术突破、应用场景延展及政策适配性中寻找方向。

液化合成气行业发展前景:技术驱动与场景革新

1. 技术路径向低碳化与智能化跃迁

低碳工艺成为核心赛道:碳捕集封存(CCUS)与合成气装置的集成应用将逐步普及,推动煤制气项目符合碳中和要求;生物质气化、绿电制氢耦合合成气技术,有望开辟零碳路径。

智能化赋能全链条升级:物联网(IoT)监控运输储运安全、AI算法优化生产能耗、区块链提升供应链透明度,从“制造”转向“智造”。

2. 应用场景从大宗化学品向高附加值领域拓展

化工高端化:合成气制乙醇、高纯度氢气用于燃料电池、可降解塑料(如PGA)等新产品,逐步替代进口高端材料。

能源清洁化:合成气作为过渡燃料支撑“煤改气”进程,同时在偏远地区分布式能源、船舶LNG动力替代中发挥灵活供能作用。

氢能枢纽角色凸显:依托合成气重整制氢与储运网络,成为绿氢规模化应用的缓冲载体,助力交通、冶金领域脱碳。

3. 政策环境引导结构性调整

产能布局优化:政策严控新增煤化工产能,鼓励现有项目技术升级;沿海LNG接收站配套合成气项目加速建设,提升进口资源就地转化率。

绿色金融支持:碳中和债券、绿色信贷向CCUS、氢能耦合等创新项目倾斜,降低民企融资门槛。

碳成本内部化:全国碳市场扩容将碳排放成本显性化,倒逼企业淘汰高耗能装置,催化行业兼并重组。

中国液化合成气行业正处于规模扩张与深度转型的交汇点。竞争格局上,央企、民企、外资三大主体凭借资源、技术、灵活性的差异化优势形成制衡,区域产业集群通过资源禀赋与市场定位的协同提升整体效能。未来发展将聚焦三大趋势:其一,技术迭代成为胜负手,低碳工艺与智能化生产重塑成本结构;其二,应用场景纵深化,从传统燃料、基础化工向氢能、高端材料等价值链高端跃升;其三,政策与市场双轮驱动,碳约束政策加速落后产能出清,绿色金融资源向创新项目聚集。

行业挑战仍存:原料对外依存度较高需强化海外气源合作,中小企业在技术升级中面临资金压力,国际碳壁垒带来的成本传导风险不容忽视。然而,在能源安全战略与双碳目标的双重指引下,具备技术储备、资源整合能力与绿色转型意识的企业,有望在合成气与氢能融合的新生态中占据先机。未来十年,行业将从“量的增长”转向“质的竞逐”,最终形成以创新驱动、低碳集约、高端供给为特征的新发展范式,为中国能源结构与工业体系转型提供关键支撑。

想要了解更多液化合成气行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国液化合成气行业竞争格局与投资价值研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号