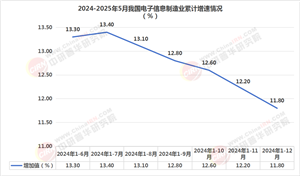

超高清视频显示不仅在消费电子领域如电视、显示器、智能手机中得到广泛应用,还在安防监控、医疗影像、工业检测、教育等多个领域展现出巨大的应用潜力。在中国,超高清视频显示行业近年来在政策支持、技术创新和市场需求的推动下,取得了显著进展,其发展动态和未来趋势备受关注,未来发展前景广阔。

近年来,全球超高清视频显示行业在技术创新、产品多样化和市场应用方面取得了显著进展。中国作为全球最大的消费电子市场之一,在超高清视频显示的研发、生产和应用方面也取得了长足的发展。

在数字经济与实体经济深度融合的浪潮中,超高清视频显示技术正以分辨率革命为起点,重构人类感知世界的维度。从家庭娱乐到工业制造,从医疗诊断到智慧城市,超高清视频已突破单一技术范畴,演变为驱动千行百业数字化转型的基础设施。中研普华产业研究院发布的《2025-2030年中国超高清视频显示产业全景图谱与技术攻坚战略报告》指出,中国超高清视频产业正经历从“政策驱动”到“市场驱动”的关键转型,预计到2030年市场规模将突破3万亿元,形成“消费电子+行业应用”双轮驱动的万亿级生态集群。

一、市场发展现状:从“单点突破”到“生态重构”的范式跃迁

技术标准体系加速成型

当前,中国超高清视频产业已构建起涵盖4K/8K分辨率、HDR Vivid高动态范围、Audio Vivid三维声、AVS3编解码等技术的完整标准体系。HDR技术通过提升亮度和对比度范围,使画面层次感显著增强;Audio Vivid三维声打破声道限制,实现声音的精准定位与空间还原,为用户带来沉浸式体验。中研普华分析指出,这些技术突破不仅提升了视听质量,更推动产业从硬件制造向“技术+内容+场景”的全链条升级,形成从内容制作、传输到消费的闭环生态。

政策红利持续释放

国家层面将超高清视频列为“十四五”数字经济战略赛道,广电总局“百城千屏”计划、工信部等七部门《关于加快推进视听电子产业高质量发展的指导意见》等政策密集出台,推动超高清频道建设、终端普及与内容生态完善。地方层面,北京依托“5G+8K”转播车技术,在大型赛事中实现超高清直播技术国际领先;深圳规划到2025年建成全球超高清视频显示技术创新高地;长三角地区则通过财政补贴、税收优惠等措施,加速产业集群形成。

二、市场规模:结构性裂变中的增长引擎

“双轮驱动”格局成型

中国超高清视频产业正经历从“政策红利”到“市场刚需”的共振。中研普华预测,至2030年,超高清视频将覆盖中国80%的家庭娱乐场景,在医疗、教育、工业等垂直领域的渗透率超60%。消费电子领域,8K电视销量占比从2022年的0.3%跃升至2025年的12%,激光电视、卷曲屏电视等新品类推动家庭影院系统爆发式增长,预计2030年市场规模突破千亿元;行业应用领域,8K机器视觉系统在半导体、汽车等行业广泛应用,降低30%的质检成本,工业检测、远程医疗等细分领域年复合增长率超25%,成为行业增长新引擎。

区域市场差异化突围

长三角、珠三角、成渝地区形成三大产业集群,但发展路径截然不同:长三角依托科研资源在8K芯片、AI画质增强等领域领先,重点布局消费电子升级;珠三角凭借显示面板产能优势占据全球40%市场份额,但正面临内地企业的成本追赶;成渝地区通过电力成本优势和政策扶持,成为超高清视频内容制作的新基地,预计到2030年将承接全国30%的影视后期制作。中研普华指出,这种差异化竞争格局催生了“技术输出+本地化运营”的全球化布局策略,中国超高清视频企业正通过硬件出口、内容合作、技术授权等方式拓展海外市场,预计2030年海外收入占比将超30%。

根据中研普华研究院撰写的《2025-2030年中国超高清视频显示产业全景图谱与技术攻坚战略报告》显示:

三、未来展望:从“技术竞赛”到“生态竞赛”的转向

标准化建设:全球博弈中的话语权争夺

中国正在从超高清标准的“跟随者”转向“制定者”。中研普华预测,到2030年,中国主导的AVS3编码标准在全球超高清内容市场的采用率将超30%,较HEVC标准节省35%带宽消耗;HDR Vivid、Audio Vivid等技术标准将通过“一带一路”倡议向发展中国家输出,推动中国技术方案成为全球通用标准。例如,某企业开发的8K超高清转播车已服务多场国际赛事,其技术指标成为国际转播机构采购的参考范本。

绿色化转型:能耗挑战下的技术革命

随着“双碳”目标的推进,超高清视频产业面临能耗挑战:一台8K电视的功耗是4K电视的2倍,一个8K直播频道的年耗电量相当于500个家庭。为此,行业正在探索“绿色超高清”方案:显示端,MicroLED、量子点等自发光技术降低背光能耗;内容端,通过云端渲染减轻终端设备计算负担。中研普华预计,到2030年,绿色技术将使超高清视频产业整体能耗降低40%,推动行业可持续发展。

全球化布局:本土化策略与生态输出

中国超高清视频企业正通过“技术输出+本地化运营”拓展海外市场:硬件出口方面,8K电视、专业摄像机等设备进入欧美高端市场;内容合作方面,与Netflix、Disney+等平台合作输出中国标准超高清内容;技术授权方面,向东南亚、中东地区输出编解码、传输等核心技术。中研普华指出,这种全球化布局不仅提升了中国企业的国际竞争力,更推动了全球超高清视频产业生态的重构——例如,某企业与中东国家合作建设的超高清影视基地,已成为当地数字经济发展的标杆项目。

中研普华产业研究院认为,未来五年,中国超高清视频产业将迎来从“技术突破”到“生态繁荣”的关键跃迁,其价值不仅在于万亿级市场规模的扩张,更在于为全球视听产业升级提供“中国标准”与“中国方案”。

想了解更多超高清视频显示行业干货?点击查看中研普华最新研究报告《2025-2030年中国超高清视频显示产业全景图谱与技术攻坚战略报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号