近年来,全球风电叶片行业在技术创新、产品多样化和市场应用方面取得了显著进展。中国作为全球最大的风电市场之一,在风电叶片的研发、生产和应用方面也取得了长足的发展。

国内风电叶片行业在叶片设计、材料研发、生产工艺等方面不断提升,部分产品已达到国际先进水平。同时,随着国内市场的不断扩大和对清洁能源需求的增加,风电叶片的应用范围也在逐步扩大。

未来,中国风电叶片行业将在全球风电产业中发挥重要作用,为提升国家风电产业竞争力和实现能源转型目标做出重要贡献。

在全球能源结构加速向低碳化、清洁化转型的背景下,风力发电作为技术最成熟、成本最具竞争力的可再生能源之一,正迎来历史性发展机遇。作为风电机组的核心部件,风电叶片的技术突破与产业升级直接决定着整个风电行业的效率与成本。中研普华产业研究院发布的《2025-2030年中国风电叶片行业深度调研与发展前景展望报告》指出,中国风电叶片产业已从“规模扩张”转向“质量优先”的新阶段,技术迭代、政策驱动与市场需求三重因素正重塑全球产业格局。

一、市场发展现状:从“跟跑者”到“领跑者”的跨越

1. 全球产业格局中的中国坐标

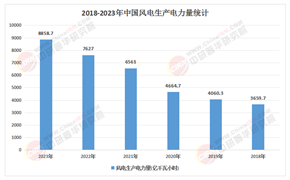

中国风电叶片产业的崛起,是政策引导、技术积累与市场需求共同作用的结果。中研普华研究显示,中国已连续多年占据全球风电叶片市场40%以上的份额,2025年市场规模突破千亿元人民币,成为全球最大的生产与消费国。

产业集中度的提升是另一显著特征。中材科技、时代新材等龙头企业通过垂直整合与技术创新,占据国内超50%的市场份额,形成“双雄争霸+多强并起”的竞争格局。与此同时,中国企业的全球化步伐加快,金风科技在印度、巴西建厂,明阳智能在欧洲设立研发中心,通过“本地化生产+定制化服务”拓展海外市场,出口量年均增速超30%。

2. 需求驱动:海上风电与“双碳”目标的双轮效应

需求端的结构性变化为行业注入新动能。中研普华分析指出,海上风电的爆发式增长与陆上风电的精细化开发构成两大主线:

海上风电:随着单机容量向20MW以上迈进,叶片长度突破120米成为标配。海上环境对叶片的耐腐蚀性、抗台风性能提出更高要求,推动企业研发高强度复合材料与智能监测系统。例如,明阳智能推出的16.6兆瓦漂浮式双转子平台“OceanX”,其叶片采用碳纤维增强结构,可承受12级台风冲击。

此外,“双碳”目标下能源结构转型的刚性需求,进一步拉动了叶片市场。中研普华测算,为实现2030年碳达峰,中国需新增风电装机200GW以上,直接带动叶片需求超10万套。

二、产业链协同:从“线性合作”到“生态共生”的进化

风电叶片产业链涉及原材料供应、设计制造、安装运维及回收利用等多个环节,其协同效率直接影响产业竞争力。中研普华研究发现,中国风电叶片产业已形成“上游材料创新+中游制造升级+下游服务延伸”的闭环生态。

1. 上游:材料革命破解成本瓶颈

叶片成本中,原材料占比超70%,其中玻纤、碳纤维及树脂是关键。近年来,国产化替代与新材料应用成为降本核心路径:

玻纤:通过规模化采购与工艺优化,国内企业将玻纤成本降低15%以上,推动其在大尺寸叶片中的普及。

碳纤维:其强度是玻纤的3-5倍,重量更轻,但成本较高。随着技术突破,碳纤维在叶片中的应用比例从15%提升至40%,主要用于海上大兆瓦机组。

生物基树脂:中材科技推出的生物基环氧树脂,碳排放较传统材料降低40%,标志着环保材料进入商业化阶段。

2. 中游:智能制造与数字化赋能

制造环节的升级体现在两方面:

工艺创新:真空辅助树脂传递模塑(VARTM)、自动化铺层等技术的应用,提升了叶片的尺寸精度与表面质量。例如,金风科技采用机器人切割与激光焊接技术,将生产效率提高30%。

智能检测:通过内置传感器与物联网技术,叶片可实时监测应力、温度与振动状态,实现“自诊断”与“自适应调节”。中研普华预测,到2030年,智能叶片的市场渗透率将从当前的5%提升至30%。

3. 下游:全生命周期服务拓展价值空间

随着风电场运营周期延长,运维服务成为新的利润增长点。企业通过建立“叶片健康管理系统”,结合大数据分析预测故障,降低停机时间与运维成本。此外,退役叶片的回收利用形成闭环产业链——鹏鸿木业推出的“叶片回收计划”,将退役叶片粉碎后制成建筑材料,催生50亿元规模的再生市场。

根据中研普华研究院撰写的《2025-2030年中国风电叶片行业深度调研与发展前景展望报告》显示:

三、市场规模与趋势分析:技术、市场与政策的共振

1. 规模预测:持续扩张中的结构性机会

中研普华基于政策导向、技术进步与市场需求三重因素,预测中国风电叶片市场将保持两位数增长,2030年市场规模有望突破1600亿元人民币。其中,海上风电叶片需求尤为强劲,预计2030年市场规模达180亿元,占比提升至25%。

2. 趋势洞察:三大变革重塑产业未来

技术变革:材料科学、数字孪生与人工智能的融合,将推动叶片向“更大、更轻、更智能”方向发展。例如,数字孪生技术可在虚拟环境中模拟叶片全生命周期性能,优化设计参数,缩短研发周期30%以上。

市场变革:从“规模竞争”转向“价值竞争”,企业通过“产业链协同”构建护城河。中材科技与上游玻纤厂商共建联合实验室,时代新材与下游整机厂商共享数据,实现精准匹配。

政策变革:新能源补贴退坡后,政策导向从“规模扩张”转向“质量优先”。“十四五”规划明确支持大容量、智能化叶片研发,同时推出“风电+储能”“风电+制氢”等综合利用模式,拓展应用场景。

中研普华产业研究院的研究表明,中国风电叶片企业已站在全球产业变革的前沿,其成长轨迹不仅关乎能源转型的成败,更映射出中国制造向高端化、智能化、绿色化迈进的坚定步伐。未来,随着技术、市场与政策的持续共振,风电叶片必将从能量转换的核心部件,升级为智慧能源系统的枢纽与绿色经济的载体,为全球能源转型提供核心支撑。

想了解更多风电叶片行业干货?点击查看中研普华最新研究报告《2025-2030年中国风电叶片行业深度调研与发展前景展望报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号