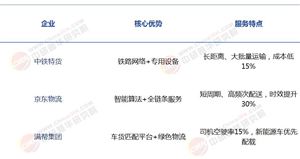

车辆照明出海是指中国车辆照明企业以自主品牌、ODM或OEM方式,将车灯总成、光源模组、智能照明控制单元等产品及服务输出至海外市场的全过程。该业务既覆盖传统前大灯、尾灯、雾灯、日行灯,也涵盖ADB矩阵大灯、激光大灯、OLED尾灯、氛围灯等智能与新能源照明系统;既面向售后改装市场,也面向整车厂前装配套。

车辆照明行业作为汽车产业链中兼具功能性与艺术性的关键环节,正经历从基础照明向智能交互系统的革命性转型。在全球汽车产业电动化、智能化浪潮推动下,照明系统已超越传统照明功能,成为车辆安全、个性表达及人车交互的核心载体。中国依托完整的供应链体系、持续突破的LED与激光技术,以及新能源汽车市场的领先优势,逐步在全球车辆照明领域建立起显著竞争力。随着国际环保法规趋严和消费者对智能化需求的升级,中国照明企业凭借技术迭代与成本控制能力,加速从代工制造向自主品牌出海转变,开启全球化布局新阶段。

中国照明产业已完成从传统卤素灯向LED的全面过渡,技术同质化危机倒逼企业向差异化创新突破。激光大灯技术实现反超,通过光纤分布式布光显著优化体积与能耗,并集成路面投影、迎宾动画等交互功能,成为进军欧洲高端市场的突破口。智能车灯与ADAS系统的深度融合,推动照明从被动安全部件升级为主动安全系统,自适应调光、场景化交互等功能大幅提升产品附加值。

随着全球汽车产业电动化、智能化、个性化升级,车辆照明已从“安全件”演进为“体验件”,成为整车差异化竞争的核心载体之一。

近年来,中国车辆照明出海已从“零部件输出”迈向“技术+品牌+服务”全价值链输出:长三角、珠三角两大产业带集聚了全球领先的LED、激光、OLED光源及控制芯片资源,叠加柔性产线和快速迭代能力,使国产车灯在成本、光效、可靠性、智能化程度上具备综合优势;同时,RCEP关税减免、中东欧新能源产能缺口、美洲法规升级等外部变量,为中国企业切入海外前装与售后双市场打开了窗口期。

上游芯片与光学材料领域仍存在技术壁垒,但驱动电源、智能控制模块等中游环节已形成国产化替代能力。下游整灯企业通过整合智能算法与工业设计能力,逐步摆脱代工依赖,以技术方案提供商角色参与全球车型定义。这种转型使中国企业从成本竞争转向价值竞争,为品牌出海奠定基础。

据中研产业研究院《2025-2030年中国车辆照明出海全景分析与投资机遇研究报告》分析:

当前产业发展正处在从“规模扩张”到“价值创造”的临界点。技术同质化倒逼企业重新定义产品逻辑——照明不再仅是满足法规的零部件,而是承载人车交互、品牌差异化的移动空间媒介。这一转变要求企业突破三大瓶颈:一是激光光学引擎等核心器件的自主化能力亟待加强;二是适应欧美市场严苛的网络安全与数据合规要求;三是建立全球化服务体系以支撑自主品牌运营。与此同时,新能源汽车架构变革释放出车灯与电子电气系统深度集成的创新空间,区域市场对智能安全配置的差异化需求,以及后市场改装文化的兴起,共同构成了破局的关键机遇窗口。

(一)智能化升级的核心赛道

自适应光型系统(ADB):随着全球NCAP安全评级将智能照明纳入加分项,ADB技术从中高端车型向经济型市场下沉的趋势明确,相关光学模组与控制系统厂商将受益于渗透率提升。

交互式照明解决方案:路面投影、充电状态可视化、行人警示等场景化功能成为车企差异化卖点,具备人机交互开发能力的方案商价值凸显。

车规级通信协议集成:照明系统与车载以太网、CAN-FD总线的深度融合需求激增,驱动跨域控制技术研发投资。

(二)区域市场差异化布局

欧洲高端市场:以激光大灯和全智能照明系统切入豪华车型供应链,重点突破德系主机厂技术认证壁垒。

东南亚及新兴市场:依托性价比优势抢占燃油车改装配件市场,同时配合中国新能源车企出海布局本地化供应。

北美后市场:针对皮卡、越野车文化开发高耐用性、模块化照明套件,建立DTC(直接面向消费者)品牌渠道。

(三)产业链协同创新模式

光机电一体化联盟:芯片企业、光学设计公司与整车厂共建联合实验室,缩短激光光源、微型投影等技术商业化周期。

循环经济模式:开发符合欧盟ELV指令的可回收照明模组,通过绿色制造认证获取碳关税时代竞争优势。

数字化服务增值:基于车灯使用数据的UBI保险、照明系统OTA升级服务,构建后市场盈利新生态。

中国车辆照明出海已进入从“产品输出”向“技术标准输出”的战略升级期。在产业层面,激光与智能交互技术突破使中国企业在高端市场实现从“跟随”到“并跑”的跨越;在价值链层面,上下游协同创新正推动照明系统从附属零部件向整车电子架构的核心节点跃迁。未来竞争的关键在于三重能力构建:首先是核心技术自主化,尤其在微光学引擎、车规级通信协议领域需突破专利壁垒;其次是全球化合规运营,适应欧盟《通用安全法规》(GSR)等对自动调光系统的强制性要求;最后是生态化创新,将照明融入智慧交通网络,开发V2X车路协同照明场景。

尽管面临国际贸易摩擦与技术保护主义挑战,但中国照明产业凭借制造韧性、快速迭代能力和新能源汽车的先发优势,有望在重构全球照明产业格局中扮演主导力量。企业需以技术为锚、以场景为帆,将中国供应链优势转化为定义未来出行光语系的标准话语权,最终实现从“出海”到“创海”的质变升级。

想要了解更多车辆照明行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国车辆照明出海全景分析与投资机遇研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号