机器人操作系统将持续受益于智能制造、智慧城市等领域的扩张。工业4.0推动柔性生产线升级,服务机器人需求因人口老龄化加速增长,而自动驾驶技术商业化将进一步拓展ROS的应用边界。

开源生态的成熟将降低技术门槛,吸引更多中小企业参与,但碎片化标准可能引发兼容性挑战。

在全球科技革命与产业变革的交汇点,机器人操作系统(ROS)作为智能机器人的“神经中枢”,正以颠覆性力量重塑制造业、服务业与特种作业的底层逻辑。从工业生产线的柔性改造到家庭服务的场景渗透,从深海探测的极限挑战到自动驾驶的协同进化,ROS的技术突破与生态重构已成为中国高端制造向全球价值链顶端攀升的关键变量。中研普华产业研究院发布的《2025-2030年中国机器人操作系统(ROS)产业全景洞察及投资机会深度研究策略报告》指出,中国ROS产业正经历从“技术跟随”到“自主定义”的范式跃迁,预计到2030年市场规模将突破千亿级,成为全球机器人产业竞争的核心战场。

一、市场发展现状:从“工具替代”到“智能共生”的范式革命

1. 技术自主化:从“卡脖子”到“领跑者”的突围

中国ROS技术突破已进入深水区。国家“十四五”规划将机器人操作系统列为关键技术攻关领域,工信部设立专项基金支持实时操作系统优化、多传感器融合、网络安全防护等核心技术突破。以华为昇腾ROS为例,其通过微秒级任务调度技术实现工业场景下的确定性控制,支持国产龙芯架构,打破国外操作系统在高端制造领域的垄断;新松机器人推出的SiasunROS3.0集成自主可控的安全模块,在汽车焊接、光伏组件安装等场景中实现数据加密与访问控制,保障系统安全性。这些突破标志着中国ROS产业已具备与国际巨头同台竞技的实力。

2. 应用场景裂变:从工业到民用的生态扩张

ROS的应用边界正以指数级速度拓展。在工业领域,汽车制造、3C电子、新能源等行业通过ROS实现生产线智能化升级:某企业的焊接机器人搭载ROS后,通过视觉识别自动调整焊缝轨迹,良品率大幅提升;某光伏企业基于ROS开发的组件安装系统,实现毫米级定位精度,降低人工干预需求。在服务领域,医疗手术机器人、商用清洁机器人、物流仓储机器人等产品不断涌现:某企业的手术机器人通过ROS集成深度学习框架,实现肿瘤边界的实时识别与精准切割;某企业的配送机器人在ROS导航算法支持下,完成多楼层避障与动态路径规划。

在特种领域,深海探测、空间探索、紧急救援等场景的规模化应用逐步落地:某企业的水下机器人通过ROS支持多传感器融合,在深海热液区完成高精度采样;某企业的消防机器人搭载ROS,在高温、有毒环境中执行灭火任务。

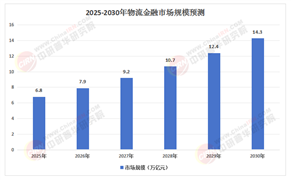

二、市场规模:从“百亿级”到“千亿级”的爆发式增长

1. 市场规模扩张:政策、技术、需求的三重驱动

中研普华产业研究院预测,2025-2030年中国ROS市场将保持高速增长,年均复合增长率超25%。这一增长主要得益于三大驱动力:

政策扶持:国家“十四五”规划明确提出提升机器人操作系统自主研发能力,预计未来五年将投入超200亿元用于核心技术攻关与产业化;地方政府如苏州、深圳等推出税收优惠、人才补贴等措施,吸引ROS企业入驻。

技术迭代:AI与ROS的深度融合成为核心趋势。深度学习框架如TensorFlowROS的装机量快速增长,视觉SLAM技术实现毫米级精度,使机器人具备环境自适应能力;某企业的ROS平台集成大模型,使服务机器人能够通过多模态交互理解用户意图。

需求爆发:制造业智能化升级、人口老龄化加速、自动驾驶商业化落地等因素,推动ROS需求从工业领域向民用领域渗透。例如,新能源汽车行业对焊接、装配、搬运等环节的自动化需求,促使相关企业加大对ROS的投入;家庭服务机器人市场因老龄化需求迎来爆发,预计到2030年市场规模将突破150亿元。

2. 区域分布:产业集群效应凸显

长三角、珠三角、京津冀地区成为中国ROS市场的主要聚集地。长三角地区依托上海、苏州等工业重镇,形成从芯片、传感器到整机制造的完整产业链;珠三角地区以电子信息产业为主,对服务机器人和特种机器人的需求旺盛;京津冀地区受益于政策支持和科技创新资源丰富,在AI与ROS融合领域占据先机。例如,深圳“机器人谷”集聚了优必选、越疆、众擎等企业,形成“上游核心零部件-中游整机制造-下游应用场景”的完整生态,2024年机器人行业产值突破2000亿元。

根据中研普华研究院撰写的《2025-2030年中国机器人操作系统(ROS)产业全景洞察及投资机会深度研究策略报告》显示:

三、未来展望:从“中国制造”到“全球标准”的跨越

1. 技术趋势:AI深度融合与自主决策

未来五年,AI与ROS的深度融合将成为核心趋势。AI算法嵌入ROS内核后,机器人的感知、决策与执行能力将显著提升:某企业的ROS平台集成多模态感知决策动作大模型,使机器人具备环境自适应能力;某企业的服务机器人通过强化学习算法优化运动控制,在复杂地形中的稳定性显著增强。此外,云边协同架构将借助AI+5G/6G+物联网技术,实现机器人集群的知识共享与进化学习:云端负责全局策略优化,边缘节点处理实时推理,终端执行具体任务,形成高效算力调度体系。

2. 市场趋势:从工业到民用的全面渗透

ROS的应用场景将从工业领域向民用领域加速渗透。在智能汽车领域,ROS支持自动驾驶系统的开发与测试,推动汽车智能化升级;在农业领域,ROS驱动的植保机器人实现精准喷洒与变量施肥,提升农业生产效率;在智慧医疗领域,基于ROS的手术机器人能够实现精确操作与远程控制。未来,随着人形机器人商业化落地,消费级ROS市场将迎来爆发式增长:特斯拉Optimus计划量产千台,优必选Walker系列已实现教育、表演场景商用,预计到2030年人形机器人市场规模将突破百亿级。

3. 生态趋势:从开源协作到全球标准制定

中国ROS企业正通过产学研合作、跨界融合等方式,构建开放共赢的产业生态。华为通过昇腾ROS与鸿蒙系统的融合,吸引全球开发者参与生态建设;百度Apollo通过开源社区推动智能网联汽车发展。此外,国家级ROS标准体系的建立将推动行业规范化与规模化发展:涵盖工业、服务、特种机器人三大类操作系统技术规范,提升中国在全球产业链中的话语权。

中国机器人操作系统行业正站在技术裂变与产业重构的临界点。从实时性优化到安全性强化,从智能化升级到全球化布局,ROS的每一步发展都蕴含着巨大的商业价值与社会效益。中研普华产业研究院认为,未来五年将是中国ROS产业从“技术自主化”到“生态全球化”的关键窗口期。

想了解更多机器人操作系统(ROS)行业干货?点击查看中研普华最新研究报告《2025-2030年中国机器人操作系统(ROS)产业全景洞察及投资机会深度研究策略报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号