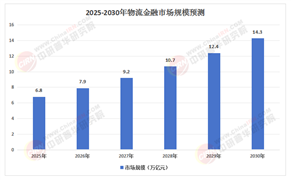

中国是一个拥有14亿人口、4亿中等收入群体、超过9000美元人均GDP的国家,其消费市场的规模和潜力无与伦比。

今年我国社零总额有望突破50万亿元人民币

据悉,我国消费市场规模稳居全球第二,过去四年,社零总额年均增长5.5%,今年有望突破50万亿元人民币;我国服务消费保持快速增长,居民人均服务性消费支出占比提升3.5个百分点,达到46.1%。新型消费蓬勃发展,新业态新场景丰富多样,人民美好生活更加具象、鲜活。消费对经济增长的年均贡献率达到60%左右,主引擎作用持续凸显。

据国家统计局,社会消费品零售总额是指企业(单位、个体户)通过交易直接售给个人、社会集团非生产、非经营用的实物商品金额,以及提供餐饮服务所取得的收入金额。该指标所涉及的商品包括售给个人用于生活消费的商品,也包括售给社会集团用于非生产、非经营的商品。其中,个人包括城乡居民和入境人员,社会集团包括机关、社会团体、部队等。

社会消费品零售总额是反映宏观经济运行状况的重要指标,主要用于反映全社会实物商品的消费情况。它是从商品流通的最终环节入手,观察进入城乡居民生活消费和社会集团公共消费的商品销售变化情况。

新中国成立以来,中国消费市场经历了从物资匮乏到繁荣兴盛的根本性跨越。改革开放释放了巨大的经济活力,居民收入持续提升,消费能力显著增强。特别是进入新时代,在国民经济持续增长与技术革新的双重驱动下,消费结构不断升级,从满足基本生存需求转向追求品质化、个性化和服务化。线上线下融合的新模式打破了传统消费边界,全球化浪潮既带来国际竞争压力,也创造了本土品牌出海的机遇。同时,可持续发展理念的普及推动绿色消费兴起,消费作为经济增长核心引擎的地位日益凸显,一个层次更丰富、内涵更多元的消费生态体系正在形成。

当前中国消费行业呈现出鲜明的结构性特征。

消费群体深度分层:年轻一代成为消费主力军,其偏好从功能性转向情感性与体验性,驱动潮流玩具、国风美妆等新兴品类爆发;银发群体催生康养服务需求;下沉市场贡献显著增量,地域消费差异日益凸显。技术重构消费场景:人工智能与大数据赋能精准营销与供应链优化,大幅提升转化效率;虚拟现实、数字人等技术创造出沉浸式购物体验;即时零售模式重塑“所见即所得”的消费预期,物流效率成为关键竞争力。

供给模式持续创新:本土品牌通过文化赋能加速崛起,在服饰、美妆、电子等领域形成集群效应;跨境电商双向打通全球市场,中国企业积极输出创新产品并深度实践本地化策略;绿色低碳理念渗透至产品设计、生产与回收全链条,循环经济模式初露锋芒。

服务消费蓬勃扩张:文化娱乐、旅游休闲、健康管理等非物质消费需求持续释放,推动相关产业规模扩容,沉浸式剧场、线上文娱等新业态不断涌现。

据中研产业研究院《2024-2029年消费行业现状及未来发展趋势分析报告》分析:

当消费需求的裂变遇上技术革新与全球化的洪流,行业的未来图景逐渐清晰。过去以规模扩张为主导的增长逻辑,正加速向价值创造与体验升级跃迁。技术不仅是效率工具,更成为定义新消费场景的核心要素——脑机接口、空间计算等前沿科技将彻底重构人货场关系。全球化竞争也从单纯的产品输出,进阶为品牌价值与文化理念的输出与融合。与此同时,消费的可持续性不再停留于理念倡导,而已内化为企业的核心竞争力与消费者的主动选择。这些趋势交汇,指向一个更智能、更融合、更富人文关怀且更具韧性的消费新时代,文化消费作为精神需求升级的载体,尤其承载着巨大的想象空间。

未来行业发展将沿着三大核心方向演进:

体验经济全面深化:消费的核心价值将进一步从物质占有转向过程体验。元宇宙、人工智能与空间计算技术的成熟,将催生高度沉浸的虚拟消费空间,实现“所想即所得”的交互场景。情感化设计、个性化定制及全链路服务体验,将成为品牌建立深度用户连接的核心壁垒。脑机接口等技术的探索,甚至可能颠覆传统消费决策模式。

可持续与循环模式主流化:环保与责任消费将从边缘走向中心。碳中和产品设计、绿色供应链管理成为企业标配,二手交易、产品租赁、维修升级等循环商业模式渗透率大幅提升。消费者对环境足迹、社会责任的关注将直接转化为购买力,驱动产业向更低碳、更高效、更负责任的方向转型。

文化价值与全球融合共舞:本土文化自信的增强将持续赋能国货品牌,通过深挖传统文化精髓与现代设计融合,构建独特的品牌叙事和情感共鸣。同时,中国品牌全球化进入深耕阶段,从“卖产品”转向“卖品牌”和“卖生活方式”,通过深度本地化创新(如结合区域文化习俗、功能需求和审美偏好)抢占国际细分市场。文化消费作为精神需求的出口,其规模和影响力将持续扩大。

全域融合与服务深度融合:线上与线下的界限彻底消融,形成全域一体化消费生态。数据驱动实现无缝衔接的场景跳转和精准触达。服务与产品的边界日益模糊,“产品即服务,服务即体验”成为常态,订阅制、会员制等模式深化用户长期价值挖掘。健康管理、知识付费、情感陪伴等深层次服务需求催生庞大新市场。

中国消费行业正站在从“规模增长”向“价值跃升”转型的历史节点。居民收入的持续提高与代际变迁奠定了升级基础,而技术的指数级进步则提供了变革的动能。当前行业呈现分层化、技术化、全球化、绿色化的复合图景,未来将更深刻地围绕极致体验、人文价值、可持续责任、智能全域融合四大维度展开。消费不再仅是经济行为的终点,更是文化表达、身份认同、生活方式乃至社会价值的载体。

想要了解更多消费行业详情分析,可以点击查看中研普华研究报告《2024-2029年消费行业现状及未来发展趋势分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号