废弃油脂回收是指对餐饮业、食品加工业及家庭产生的废弃食用油、动物油脂等进行专业收集、处理与资源化利用的环保产业。通过科学回收,废弃油脂可转化为生物柴油、化工原料或饲料添加剂,既能减少环境污染,又能实现资源循环利用。

行业发展前景广阔:一方面,随着全球环保法规趋严和“双碳”目标推进,政府对非法排放的监管力度持续加大,倒逼餐饮企业规范化处理废弃油脂;另一方面,新能源与绿色化工需求增长为再生油脂开辟了稳定市场,生物柴油在交通、航空等领域的应用加速落地。

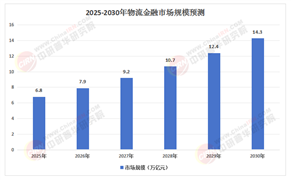

在“双碳”目标与全球能源转型的双重驱动下,废弃油脂回收行业正经历从边缘化处理到战略性资源开发的质变。作为连接餐饮废弃物与生物能源、生物基材料的关键纽带,这一行业不仅承载着减少环境污染的社会责任,更成为循环经济体系中价值重构的核心载体。中研普华产业研究院发布的《2025-2030年中国废弃油脂回收行业市场调研分析及投资战略研究咨询报告》指出,行业已进入“技术驱动、政策护航、市场扩容”的三重红利期,预计未来五年将形成千亿级市场规模,并重塑全球生物燃料产业格局。

一、市场发展现状:政策与市场的双重共振

1. 政策红利释放产业动能

中国废弃油脂回收行业的规范化发展始于政策端的持续加码。2024年国务院发布的《推动大规模设备更新和消费品以旧换新行动方案》明确提出支持废弃油脂资源化利用,将其纳入国家战略性新兴产业目录;同年,发改委等六部门联合印发《关于大力实施可再生能源替代行动的指导意见》,要求因地制宜发展生物柴油和生物航煤,并设定船舶燃料中废弃油脂基燃料占比目标。地方层面,北京、上海等地推行非居民厨余垃圾计量收费制度,从源头规范废弃油脂的收集与流向,倒逼餐饮企业与合规回收企业建立长期合作机制。

2. 技术突破破解行业痛点

传统废弃油脂回收长期面临“低效、高污、成本高”的困境,但近年来技术迭代显著加速。加氢脱氧工艺的国产化突破使设备投资回报周期大幅缩短,新型固定床催化工艺和酶法催化工艺的应用则将“地沟油”转化率大幅提升,同时降低生产过程中的碳排放。中研普华研究显示,头部企业通过构建“回收网络+技术平台+金融工具”三位一体模式,在长三角地区建立超2000个回收站点,年处理能力突破50万吨,规模化运营不仅降低成本,更形成技术壁垒和品牌优势。

3. 市场结构呈现“两极分化”

行业参与者可分为三大阵营:以卓越新能、嘉澳环保为代表的龙头企业,通过全产业链布局占据高端市场;区域性中小企业依托本地化网络深耕细分领域;新兴企业则聚焦生物航煤、生物基材料等高附加值赛道。值得注意的是,个体商贩仍占据回收市场的主导地位,但其市场份额正被合规企业快速侵蚀。中研普华预测,到2030年行业将形成“三超多强”格局,前三大企业市场份额将超六成。

二、市场规模与趋势:从百亿级到千亿级的跨越

1. 市场规模扩张的三大驱动力

能源替代需求:国际油价上行与全球碳中和目标推动生物柴油需求激增。欧盟要求船舶燃料中废弃油脂基燃料占比提升,中国试点在公交、物流车中添加生物柴油,预计到2030年航空生物燃料产能将占航空燃料市场的一定比例,带动废弃油脂需求爆发式增长。

循环经济政策:国家层面将废弃油脂回收纳入“无废城市”建设指标体系,地方政府通过税收优惠、补贴政策等激励企业扩大产能。例如,某企业通过在马来西亚建立加工基地,规避欧盟反倾销税,使产品毛利率大幅提升。

技术降本效应:加氢脱氧工艺的普及使生物柴油生产成本持续下降,而碳资产开发为企业创造额外收益。据测算,每吨废弃油脂回收可产生一定量的碳减排量,企业通过碳交易市场可获得溢价空间。

2. 未来趋势的四大方向

应用场景多元化:从单一生物柴油生产向生物航煤、生物基材料、工业润滑剂等领域拓展。例如,丰倍生物已形成从废弃油脂到生物燃料再到生物基材料的完整产业链,其生产的生物塑料可替代传统石油基材料,应用于包装、纺织等行业。

全球化布局加速:欧洲生物柴油市场缺口巨大,东南亚、南美等地区政策红利持续释放,中国企业通过海外建厂、技术输出等方式规避贸易壁垒。某企业通过取得ISCC及适航批准,成为生物航煤转型关键企业,其产品已出口至欧盟市场。

数字化赋能产业升级:物联网、大数据技术的应用重构回收体系。某企业研发的“油管家”APP连接超10万家餐饮企业,实现油源实时监控和智能调度,使回收成本大幅降低,同时提升油源质量稳定性。

碳金融衍生品创新:随着全国碳市场扩容,废弃油脂回收企业的碳资产可开发为碳期货、碳期权等金融产品,吸引社会资本参与行业投资。中研普华建议重点关注已通过欧盟ISCC认证的企业,这类企业产品出口溢价显著,且具备碳资产开发先发优势。

根据中研普华研究院撰写的《2025-2030年中国废弃油脂回收行业市场调研分析及投资战略研究咨询报告》显示:

三、产业链重构:从线性经济到价值闭环

1. 上游:回收网络智能化与标准化

传统个体商贩主导的回收模式正被“轻重结合”的新模式取代。重资产企业通过自建回收站点、运输车队构建闭环体系,确保油源质量可控;轻资产企业则通过数字化平台整合社会资源,例如某平台通过算法匹配餐饮企业与回收商,实现油源高效流转。中研普华提醒,油源质量波动是行业核心风险之一,建议投资者优先布局具备多油源渠道和柔性生产线的企业。

2. 中游:技术路线分化与工艺融合

加氢脱氧工艺因转化效率高、产品稳定性强成为主流,但设备投资门槛较高;酯交换工艺虽成熟,但面临成本压力;生物酶催化法因其环保优势市场份额持续提升。头部企业开始探索工艺融合路径,例如将加氢脱氧与酯交换结合,生产同时满足生物柴油和生物航煤标准的产品。

3. 下游:市场需求驱动产品迭代

交通运输领域仍是核心需求方,但新兴市场正在崛起。生物航煤因技术壁垒高、附加值大,成为龙头企业竞逐的焦点;生物基材料领域,某企业利用废弃油脂生产的生物涂料已应用于建筑行业,其环保性能优于传统溶剂型涂料,市场反馈积极。中研普华预测,到2030年生物基材料在废弃油脂下游应用中的占比将大幅提升。

中国废弃油脂回收行业的崛起,本质上是循环经济理念对传统线性经济的颠覆。从“地沟油”到生物航煤的蜕变,不仅解决了环境污染难题,更创造了万亿级的市场空间。中研普华产业研究院认为,未来五年将是行业格局重塑的关键期,技术领先、模式创新、全球化布局的企业将脱颖而出。

想了解更多废弃油脂回收行业干货?点击查看中研普华最新研究报告《2025-2030年中国废弃油脂回收行业市场调研分析及投资战略研究咨询报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号