中国美食广场行业的进化史,本质上是商业文明与消费文化共生的缩影。当行业从“规模扩张”转向“价值创造”,那些能平衡商业效率与人文温度、兼顾技术创新与文化传承的企业,终将在这场变革中脱颖而出。

中国美食广场产业的消费者需求呈现出多维度的升级与分化趋势,既包含对基础功能的迭代要求,也涉及对新兴体验的探索与追求。

中研普华产业研究院发布的《2025-2030年美食广场行业发展现状及投资趋势分析报告》指出,行业正经历“效率革命、文化赋能、技术重构”的三重转型,市场规模将持续扩张,但竞争逻辑已发生根本性改变。

一、市场发展现状:从“档口经济”到“场景革命”

中国美食广场的进化史,是一部消费需求升级的微观史。早期以“大食代”为代表的标准化档口模式,通过集中采购、统一管理解决了餐饮品类单一的问题;随着Z世代成为消费主力,行业开始向“主题化、体验化、社交化”跃迁。中研普华调研显示,当前美食广场的消费决策因素中,食品安全、环境体验、社交属性已超越价格,成为核心考量。

这种转变推动行业形成三大新特征:

空间价值重构:传统美食广场以“填饱肚子”为核心,如今则通过“餐饮+零售+文创”的复合业态,延长消费者停留时间。例如,上海某项目引入非遗手作工坊,使客单价大幅提升,复购率显著增加。

技术深度渗透:智能点餐系统普及率大幅提升,无人值守厨房、区块链溯源等技术开始落地。某头部品牌通过AI算法优化菜品结构,使损耗率大幅下降,毛利率显著提升。

文化IP崛起:地方非遗、国潮元素成为差异化竞争的关键。成都“蜀都味”美食广场以川剧变脸为主题设计档口,单日客流量大幅提升;北京某项目将老北京糖画技艺融入空间设计,带动周边商户销售额增长。

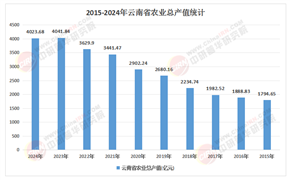

二、市场规模与增长逻辑:结构性扩张下的新动能

尽管缺乏具体数据,但行业扩张的底层逻辑清晰可见:城镇化率突破66%带来的商业综合体激增、人均可支配收入提升催生的品质消费需求、以及政策对“夜间经济”“文旅融合”的扶持,共同构成增长的三重引擎。中研普华预测,未来五年行业将呈现“K型分化”——头部企业通过“健康+文化+数字”构建壁垒,区域龙头凭借本地化创新突围,而缺乏特色的传统模式将加速淘汰。

增长动能具体体现在三个维度:

区域下沉释放潜力:三线及以下城市的美食广场数量年均增速远超行业平均水平。某厂商推出的“模块化”档口设备,使单项目投资大幅降低,成功在县域市场复制“品牌组合本地化+价格亲民化”模式,单店日均客流可观。

健康消费成为刚需:中研普华调查显示,大部分消费者愿为低糖、低脂、高蛋白的轻食支付溢价。某品牌通过中央厨房统一配送标准化食材,在县域市场实现健康餐品的高渗透率,验证了下沉市场的可行性。

绿色转型创造价值:环保政策倒逼行业升级,采用可降解包装、厨余垃圾处理系统的项目,虽初期投入增加,但通过节能降耗和政府补贴,投资回收期大幅缩短。某广场安装太阳能光伏板后,年减排二氧化碳可观,并获得补贴,形成“环保-降本-增收”的闭环。

根据中研普华研究院撰写的《2025-2030年美食广场行业发展现状及投资趋势分析报告》显示:

三、产业链重构:从线性分工到生态共生

美食广场的产业链正在经历深度整合,形成“上游食材供应链+中游运营服务+下游消费场景”的立体网络。中研普华分析指出,产业链竞争已从单一环节优化转向全链条协同:

上游:食材供应商与运营商共建“透明厨房”,通过区块链技术实现从田间到餐桌的全流程追溯。某企业与正大集团合作开发独家菜品,采购成本大幅降低,同时通过动态定价系统,根据库存和需求自动调整食材采购量。

中游:运营服务呈现“轻重分离”趋势。头部企业聚焦品牌输出和数字化中台建设,区域运营商则通过“联营分成”模式降低风险。例如,某企业向合作方开放会员系统,共享用户画像数据,帮助区域项目精准选品。

下游:消费场景与商业地产、文旅、零售的边界日益模糊。万达广场将美食广场与影院、KTV联动,推出“夜经济套餐”,夜间客流量占比大幅提升;某项目与当地旅行社合作,将美食体验纳入旅游线路,外地游客消费占比显著增加。

中研普华产业研究院将持续跟踪行业动态,为投资者提供市场调研、可行性研究和产业规划服务。

想了解更美食广场多行业干货?点击查看中研普华最新研究报告《2025-2030年美食广场行业发展现状及投资趋势分析报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号