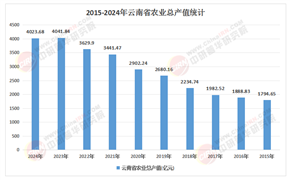

一、助听器行业产业链分析

助听器行业的产业链正经历深度变革,传统“原材料-生产-销售”的线性模式逐渐被“技术驱动+服务延伸”的立体网络取代。上游环节中,芯片、麦克风、电池等核心部件的国产化进程加速,本土企业通过自主研发突破技术壁垒,逐步减少对进口产品的依赖。例如,国内厂商在数字信号处理(DSP)芯片领域取得突破,部分产品已应用于中端助听器,推动成本下降的同时提升性能稳定性。

中游制造环节呈现“专业化分工+跨界融合”特征。传统助听器厂商聚焦高端定制化产品,通过3D打印技术实现耳道模型的精准匹配,提升佩戴舒适度;而消费电子企业则依托智能穿戴技术,推出集成蓝牙、降噪功能的消费级产品,吸引年轻用户群体。这种分化促使行业形成“医疗级”与“消费级”双轨并行的格局,满足不同场景下的听力需求。

下游服务端成为竞争核心。线下渠道方面,专业验配中心通过AI辅助诊断工具缩短验配周期,同时与社区医院、连锁药房合作建立“听力健康驿站”,提供免费筛查与租赁服务,降低用户尝试门槛。线上渠道则通过电商平台与O2O模式实现快速触达,部分品牌利用直播带货、短视频营销等方式教育市场,推动下沉市场渗透率提升。服务模式的创新不仅提升了用户体验,更构建起“产品+数据+健康管理”的闭环生态。

根据中研普华产业研究院发布《2025-2030年中国助听器行业投资价值分析及发展趋势预测报告》显示分析

二、助听器行业发展技术分析

助听器的技术演进正突破传统功能边界,向智能化、个性化、健康化方向全面升级。AI算法的深度应用成为关键驱动力,通过深度神经网络实现场景自适应降噪,例如在嘈杂环境中自动识别并增强人声,复杂场景下的语音清晰度显著提升。部分高端产品已集成健康监测功能,如心率检测、跌倒预警,甚至通过分析语音特征辅助老年痴呆早期筛查,将助听器从听力补偿设备升级为个人健康管理终端。

芯片技术的突破为功能集成提供硬件支撑。异构多核芯片支持每秒超百万次运算,使设备在实现多任务并行处理(如降噪、无线传输、健康监测)的同时,续航能力突破传统限制。微型化设计同样取得进展,深耳道式(CIC)助听器尺寸进一步缩小,实现完全隐形化,满足用户对美观与舒适的需求。

材料科学的创新则聚焦于用户体验优化。钛合金等轻质高强度材料的应用改善了助听器的耐用性,而亲肤涂层技术减少了长时间佩戴的异物感。此外,可充电锂电池的普及率大幅提升,部分产品支持太阳能充电等环保技术,推动行业向可持续发展转型。

技术融合趋势下,助听器与智能手机、智能家居设备的互联互通成为标配。用户可通过手机APP远程调节音量、切换模式,甚至实现音频直连,观看电视或通话时无需额外设备。这种生态化布局不仅拓展了使用场景,更通过数据交互为用户提供个性化服务,例如根据听力图谱动态调整参数,实现“千人千面”的精准适配。

三、市场博弈:本土崛起与全球竞合

全球助听器市场呈现“国际巨头垄断高端+本土品牌突围中低端”的竞争格局。国际品牌凭借技术积累与品牌溢价占据高端市场主导地位,其产品以万元级定价、全生命周期服务构建壁垒,例如提供终身免费调机、以旧换新等增值服务。然而,高昂的价格与复杂的验配流程限制了其在下沉市场的渗透,为本土品牌留下发展空间。

本土企业通过“性价比策略+渠道下沉”实现快速崛起。部分厂商推出中端智能助听器,搭载自研芯片与算法,价格仅为国际品牌的三分之一,同时通过线上平台与三四线城市门店覆盖长尾需求。例如,在拼多多等电商平台,500元以下的入门级产品销量占比仍较高,满足价格敏感型用户的基本需求。此外,本土品牌积极布局“一带一路”市场,凭借性价比优势与本地化服务(如针对中文语音特点的算法优化)在东南亚、中东等地区扩大份额。

消费分级现象在市场中愈发明显。一线城市用户偏好隐形化、智能化产品,完全耳道式助听器占比超三分之一;而农村地区因听力健康意识薄弱与支付能力有限,市场教育仍需加强。针对这一差异,企业探索“社区化服务”模式,通过与基层医疗机构合作提供免费筛查,结合租赁服务降低初次使用成本,复购率显著提升。

跨界竞争为行业注入新变量。科技巨头凭借生态优势切入市场,例如推出集成助听功能的TWS耳机,通过“AI听力增强”模式吸引年轻用户,拓展传统助听器的用户边界。这种竞争促使行业从单一产品销售转向“听力健康管理”服务,企业通过采集用户听力数据,与医疗机构、保险公司合作开发老年痴呆风险评估、认知训练等增值服务,提升用户生命周期价值。

助听器行业的变革本质上是技术、需求与政策共振的结果。人口老龄化与听力健康意识提升构成长期需求基础,而AI、物联网等技术的突破则重新定义了产品形态与服务模式。国际品牌与本土企业的竞合推动了市场多元化,从高端定制到消费级普及,从单一设备到健康生态,行业的边界正在不断拓展。

未来,企业需在技术创新与用户体验间找到平衡点:一方面加大研发投入,突破高端芯片、算法等核心环节;另一方面深化服务网络建设,通过标准化验配流程与专业人才培养提升用户信任度。政策层面,听力筛查纳入公共卫生体系、医保支付改革等举措将持续释放市场潜力,而行业标准的完善与知识产权保护则有助于规范竞争环境。

助听器行业的价值已超越商业范畴,成为社会公平与生命尊严的实践载体。当技术突破让更多人听见世界的声音,当服务创新让听力健康管理触手可及,行业正以独特的方式回应老龄化社会的深层需求。在这场变革中,没有绝对的领先者,只有持续进化的参与者,共同书写听力健康领域的新篇章。

如需获取完整版报告及定制化战略规划方案,请查看中研普华产业研究院的《2025-2030年中国助听器行业投资价值分析及发展趋势预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号