数据显示,中国大约有1500万心衰患者,每年约有100多万重症心衰患者,每年心脏移植手术数量约700例,也就是能幸运地获得心脏移植的患者不到1%。

心脏移植供体稀缺,人工心脏作为一种重要的替代方案应运而生,目前,正处于市场推广初期。

作为高端医疗器械领域的重要组成部分,人工心脏不仅在治疗心血管疾病方面发挥着关键作用,而且在应对人口老龄化、慢性病高发等社会问题中具有重要意义。随着全球范围内对心血管疾病治疗手段的不断探索,人工心脏技术正逐步从实验室走向临床应用,成为医学领域的一大突破。然而,尽管行业发展迅速,但中国在该领域的自主创新能力仍相对薄弱,尤其是在高端产品和核心技术方面,与国际领先企业相比仍存在差距。

中国人工心脏行业正处于从“跟跑”到“并跑”甚至“领跑”的关键转型期。一方面,随着国家对医疗健康产业的高度重视,以及“健康中国2030”战略的持续推进,政府在政策、资金、科研等方面给予了大力支持,为行业发展提供了良好的外部环境。另一方面,随着人口老龄化加剧,心血管疾病患者数量持续上升,对人工心脏等先进医疗设备的需求也在不断增长。特别是在心脏瓣膜病、心力衰竭等慢性病管理方面,人工心脏的应用前景广阔。

然而,目前中国在人工心脏领域的核心技术仍依赖进口,如磁悬浮技术、生物材料等关键部件的制造能力尚不成熟,导致产品性能和使用寿命受限。此外,由于人工心脏属于高风险、高投入的医疗器械,其研发周期长、成本高,企业进入门槛高,因此行业集中度较高,头部企业占据主导地位。例如,国际巨头如爱德华、美敦力、圣犹达等在全球市场占据主导地位,而中国本土企业如佰仁医疗、北京普惠等虽在部分细分领域具备一定竞争力,但在整体市场份额和技术水平上仍处于追赶阶段。

据中研产业研究院《2025-2030年中国人工心脏行业竞争分析及发展前景预测报告》分析:

从技术发展角度来看,中国人工心脏行业正在经历从传统机械瓣膜向更先进、更智能化方向的演进。近年来,磁悬浮人工心脏技术因其低摩擦、高效率、长寿命等优点受到广泛关注。例如,第四代磁悬浮人工心脏在设计上实现了重大突破,不仅提高了手术的可行性和患者的生存质量,还降低了术后并发症的发生率。同时,随着材料科学的进步,如钛合金表面处理技术的优化,人工心脏瓣膜的耐磨性和生物相容性得到了显著提升,为延长设备使用寿命提供了技术支持。此外,人工智能、大数据等新兴技术的引入,也为人工心脏的个性化定制、远程监测和智能诊断提供了新的可能。未来,随着5G、物联网等技术的进一步融合,人工心脏有望实现更精准的植入与管理,推动整个医疗体系的智能化升级。

中国人工心脏行业呈现出“外资主导、本土崛起”的特点。目前,国际企业在技术积累、品牌影响力、销售渠道等方面占据明显优势,特别是在高端市场领域。而中国本土企业则凭借成本优势、政策支持以及对本土市场的深刻理解,在中低端市场和部分细分领域逐步扩大市场份额。

然而,面对激烈的市场竞争,中国本土企业仍需在技术创新、品牌建设、国际化布局等方面持续发力,以实现从“跟跑”到“并跑”的跨越。此外,随着行业监管趋严,企业合规经营、质量控制、售后服务等也成为影响市场竞争力的重要因素。未来,随着更多本土企业加入竞争,行业集中度有望进一步提升,推动整体技术水平和市场效率的双提升。

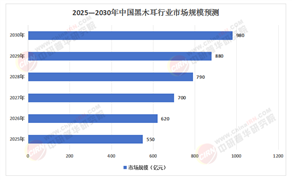

展望未来,中国人工心脏行业的发展前景广阔。首先,随着人口老龄化趋势的加剧,心血管疾病患者的数量将持续增长,对人工心脏的需求也将随之扩大。据相关报告预测,到2030年,中国人工心脏市场规模有望达到千亿级别,成为全球第二大人工心脏市场。其次,随着国家对医疗科技创新的持续投入,特别是在“十四五”规划中对高端医疗器械的扶持力度加大,人工心脏行业有望迎来新一轮发展机遇。此外,随着产学研合作的深化,高校、科研机构与企业的协同创新机制将更加完善,有助于推动关键技术的突破和产业化进程。

然而,行业也面临一些潜在风险,如核心技术研发周期长、成本高、市场准入门槛高等问题,可能制约部分企业的长期发展。因此,企业需要在技术创新、人才培养、市场拓展等方面做好充分准备,以应对未来市场的不确定性。

中国人工心脏行业正处于快速发展与深刻变革的关键阶段。在政策支持、市场需求和技术进步的多重驱动下,行业整体呈现出良好的发展态势。然而,要实现从“制造大国”向“创新强国”的转变,仍需在核心技术研发、产业链协同、国际化布局等方面持续发力。未来,随着更多本土企业的崛起和国际竞争的加剧,中国人工心脏行业有望在全球市场中占据更加重要的地位,为全球心血管疾病治疗领域贡献更多“中国方案”。

想要了解更多人工心脏行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国人工心脏行业竞争分析及发展前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号