金属钴是一种具有光泽的钢灰色金属,表面呈银白略带淡粉色,化学元素符号为Co,原子序数27,原子量58.9332,密排六方晶体,常见化合价为+2、+3。其比较硬而脆,有铁磁性,熔点1493℃,比重8.9。在常温下不和水作用,在潮湿的空气中也很稳定,加热到1150℃时磁性消失。

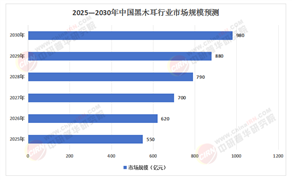

在全球能源革命与高端制造升级的浪潮中,金属钴正从传统工业配角蜕变为新兴产业的核心战略资源。作为锂离子电池正极材料、高温合金、催化剂等领域的“工业味精”,钴的供需格局、技术路径与产业生态正经历深刻变革。中研普华产业研究院在《2025-2030年中国金属钴行业市场全景调研及投资价值评估研究报告》中指出,中国钴行业已形成“资源全球化布局—技术自主化突破—应用场景多元化拓展”的立体化发展体系,市场规模预计在2030年突破2000亿元,成为全球钴产业链价值重构的关键参与者。

一、市场发展现状:资源博弈与技术迭代下的结构性变革

1. 全球资源格局重构:从单一依赖到多元供应

全球钴资源呈现“刚果(金)主导、印尼崛起、深海开发萌芽”的三极格局。刚果(金)凭借全球半数以上的储量与七成以上的产量,长期占据供应链核心地位,但其政策波动、基础设施瓶颈及手工采矿规范化问题,倒逼行业加速构建弹性供应体系。印尼凭借红土镍矿伴生钴资源的低成本开发优势,通过湿法冶炼项目快速崛起,预计到2030年将贡献全球10%以上的钴供应。更值得关注的是,深海多金属结核开发技术突破可能改写资源版图,克拉里昂-克利珀顿断裂带钴资源潜力被国际能源署列为“颠覆性供应源”。

中国作为全球最大钴消费国,资源禀赋与需求规模严重错配,国内储量仅占全球1.1%,但通过“海外权益矿+再生钴回收”双轨战略,已掌控全球35%的钴原料供应。洛阳钼业在刚果(金)的TFM、KFM项目,华友钴业与青山集团合作的印尼镍钴湿法项目,以及格林美建成的全球最大钴回收体系,共同构建起“资源—冶炼—回收”的闭环生态。

2. 需求结构分化:动力电池独大到多极驱动

新能源汽车仍是钴需求的核心增长极。中研普华分析指出,尽管高镍低钴材料通过减少钴用量、提升能量密度,已成为动力电池主流方向,但钴在提升电池循环寿命、热稳定性方面的不可替代性,使其在高端动力电池领域仍占据关键地位。储能领域的爆发式增长成为新引擎,全球能源转型推动储能电池装机量快速增长,中国占比近半,预计到2030年储能领域钴需求占比将达15%,年均增速超25%。此外,5G基站用高纯钴靶材、钴基催化剂、医用钴铬钼合金等新兴应用领域,正以年均8%—10%的速度拓展市场边界。

二、市场规模与趋势:需求结构优化与增长动能切换

1. 需求端:新兴领域贡献增量,高端化驱动价值提升

中研普华预测,到2030年全球钴需求结构将呈现三大特征:一是动力电池需求占比稳定在50%以上,但增速放缓至8%—10%;二是储能电池需求占比提升至15%,成为第二大增长极;三是航空航天、5G通信等高端领域需求占比突破10%,推动钴产品向高纯化、功能化方向升级。例如,国产C929客机项目推进带动钴基高温合金需求增长,电磁炮等先进武器装备对超导材料的需求,则拉动高纯钴需求激增。

2. 供给端:再生钴与海外权益矿构建弹性供应链

海外权益矿扩张与再生钴回收构成供给端两大支柱。中国企业在刚果(金)、印尼控制的钴资源储量达200万吨,占全球可经济开采储量的65%,形成资源安全压舱石。再生钴领域,2030年中国退役动力电池钴回收潜力达8万吨,相当于全球新增产量的40%,格林美、邦普循环等企业通过物理破碎、化学浸出技术,实现废旧电池中钴回收率超95%,推动行业从“线性经济”向“循环经济”转型。

3. 价格波动:短期供需错配与长期成本支撑并存

钴价波动呈现“短期供需错配、长期成本支撑”的特征。刚果(金)政策变动、印尼镍钴项目进度、全球宏观经济形势等因素,导致钴价年波动率达45%。但印尼湿法冶炼项目完全成本约15美元/磅,成为全球钴价底部支撑。长期来看,随着再生钴供应占比提升和替代技术突破,钴价将逐步回归合理区间,但高端应用领域对低碳钴产品的溢价需求,将推动行业形成“基础价+绿色溢价”的双层定价机制。

根据中研普华研究院撰写的《2025-2030年中国金属钴行业市场全景调研及投资价值评估研究报告》显示:

三、未来市场展望:高端化、绿色化、国际化三重趋势

1. 高端化:技术突破定义产业新边界

超纯钴材料、钴基催化剂、医用钴合金等高端产品成为竞争焦点。这些技术突破不仅提升产品附加值,更重构了钴行业的价值分配逻辑。例如,某企业开发的锌空气电池在储能领域实现技术突破,带动高纯锌箔、超薄锌带等特种材料需求,成功开拓新增长极。

2. 绿色化:低碳转型重构产业竞争力

全球碳市场将钴冶炼纳入覆盖范围,高碳企业需购买CCER抵消排放,推动行业绿色转型。中伟股份在印尼湿法冶炼项目、寒锐钴业钴盐绿色生产工艺等案例,展示中国钴技术“走出去”的实力。未来,中国有望通过参与国际钴业标准制定、推动人民币结算体系,提升在全球供应链中的话语权。

3. 国际化:全球化布局对冲供应风险

在“一带一路”倡议下,中国钴企业需加强与国际企业的合作,共同开发第三方市场。中研普华建议,企业可通过投资海外矿山项目保障原料供应,在东南亚、非洲等地区建设镀锌板生产基地辐射区域市场;同时,加强供应链韧性管理,通过多元化原料采购、套期保值等方式对冲风险。

中研普华产业研究院建议,企业需把握三大战略机遇:在资源端,掌控海外权益矿与再生钴回收资源,构建弹性供应链;在技术端,投资高镍低钴材料、无钴电池研发及钴回收技术,抢占技术制高点;在应用端,布局储能电池、航空航天等新兴领域,捕捉需求增量。

想了解更多金属钴行业干货?点击查看中研普华最新研究报告《2025-2030年中国金属钴行业市场全景调研及投资价值评估研究报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号