在“双碳”目标推动下,全球光伏装机需求持续增长,直接带动光伏玻璃产业扩容。技术升级方面,薄型化、大尺寸化以及双玻组件渗透率提升成为明确趋势,推动产品迭代和附加值提升。此外,行业正加速向绿色低碳生产转型,窑炉节能改造和天然气替代等工艺革新将重塑竞争格局。

在全球能源转型浪潮中,光伏产业作为清洁能源的核心载体,正以惊人的速度重塑能源格局。作为光伏组件的“铠甲”,光伏玻璃不仅承担着保护电池片、提升透光率的核心功能,更成为决定组件发电效率与使用寿命的关键材料。中研普华产业研究院在《2025-2030年中国光伏玻璃行业产销需求状况与投资预测分析报告》中指出:中国光伏玻璃行业已进入“产能出清、技术迭代、全球化布局”的深度调整期,市场规模持续扩张的同时,行业格局正经历根本性重构。

一、市场发展现状:从野蛮生长到理性回归

1.1 供需失衡下的行业阵痛

过去五年,光伏玻璃行业经历了两轮“产能狂飙”。2021年修订的《水泥玻璃行业产能置换实施办法》解除产能限制后,企业纷纷扩建生产线,导致行业总产能快速扩张。然而,下游光伏装机需求增速未能匹配产能释放节奏,供需失衡矛盾在2025年集中爆发。据行业监测,当前光伏玻璃日熔量远超实际需求,库存周转天数大幅延长,价格跌破行业盈亏线,多数企业陷入亏损经营状态。

这种“越亏越产”的怪圈,源于光伏玻璃窑炉的特殊工艺——24小时连续运行特性使得停产冷修成本高昂,企业宁愿亏损生产也不愿主动减产。为打破这一恶性循环,2025年7月,国内十大光伏玻璃厂商达成历史性共识,计划集体减产30%,通过主动调节供应量稳定市场价格。这一举措标志着行业从“规模扩张”向“质量效益”转型迈出关键一步。

1.2 技术路线分化与产品迭代

在成本压力倒逼下,企业加速技术突破以构建竞争壁垒。薄型化成为核心方向:2.0mm及以下厚度光伏玻璃市场份额大幅提升,1.6mm超薄玻璃实现规模化生产,良品率突破90%。这种技术迭代不仅降低材料成本,更适配分布式光伏、BIPV(光伏建筑一体化)等新兴场景的轻量化需求。

同时,双玻组件渗透率快速提升,其发电增益优势推动前后盖板均采用2.0mm玻璃的封装方案。中研普华预测,到2030年双玻组件市占率将突破80%,带动超薄玻璃需求呈指数级增长。此外,镀膜工艺持续升级,双层镀膜技术使透光率提升至94.2%,每提升1%透光率可增加组件发电功率0.8%,技术溢价空间显著。

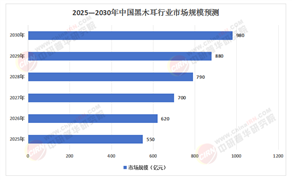

二、市场规模:增长逻辑重构与结构性机会

2.1 短期波动与长期韧性并存

尽管当前行业面临产能过剩压力,但光伏玻璃市场规模仍保持上升态势。中研普华分析指出,驱动因素来自三方面:

政策强支撑:国家“双碳”目标推动光伏装机量持续增长,分布式光伏、整县推进等政策释放增量需求;

技术降本:薄型化、大尺寸化等技术迭代降低单瓦玻璃用量,抵消部分价格下跌影响;

出口拉动:2025年上半年光伏玻璃出口量同比增长显著,东南亚、印度等新兴市场成为主要增长极。

2.2 高端市场成为增长引擎

随着N型电池技术普及,光伏组件对玻璃纯度、耐候性提出更高要求。高纯度低铁石英砂供应趋紧,进口依赖度攀升,推动高端产品价格坚挺。头部企业通过布局上游矿产资源、研发化学提纯技术,构建从原料到制品的全产业链控制力,毛利率较中低端产品高出多个百分点。

2.3 循环经济打开新空间

光伏玻璃回收技术取得突破,废玻璃经处理后可重新用于生产,单吨减排潜力巨大。政策层面,《“十四五”循环经济发展规划》明确将光伏组件回收纳入重点工程,预计到2030年回收市场规模突破百亿元,为行业提供第二增长曲线。

根据中研普华研究院撰写的《2025-2030年中国光伏玻璃行业产销需求状况与投资预测分析报告》显示

三、未来市场展望:三大趋势定义行业新范式

3.1 绿色化:从被动合规到主动引领

“双碳”目标倒逼行业向绿色制造转型。相关法规要求企业限期完成环保改造,推动落后产能退出。头部企业加速布局零碳工厂,通过光伏+储能实现绿电供应,单位产品碳排放较行业均值大幅降低。未来,低碳认证将成为光伏玻璃参与国际竞争的“入场券”。

3.2 智能化:从效率提升到模式创新

智能制造不仅提升生产效率,更推动商业模式创新。基于大数据的供应链优化系统,使库存周转率提升,资金占用减少;数字孪生技术实现新生产线模拟运行,将调试周期大幅缩短。更值得关注的是,区块链技术开始应用于玻璃溯源,消费者通过扫码即可获取产品碳足迹数据,满足ESG投资需求。

3.3 全球化:从产品输出到标准输出

“一带一路”倡议为中国光伏玻璃企业提供广阔市场空间,但竞争已从“价格战”转向“技术战”“品牌战”。具备国际化运营能力、熟悉国际标准的企业将主导市场。头部企业通过在东南亚、中东欧建设研发中心,本地化生产适配热带气候的防自爆玻璃,市场占有率大幅提升。未来,中国光伏玻璃标准有望成为全球通行准则。

中研普华产业研究院建议,企业需把握三大机遇:在技术创新领域,重点布局化学提纯、柔性玻璃等前沿技术;在市场布局领域,深耕高端市场,同时通过跨境电商拓展新兴市场;在品牌建设领域,通过跨界合作、场景化营销提升品牌溢价。

想了解更多光伏玻璃行业干货?点击查看中研普华最新研究报告《2025-2030年中国光伏玻璃行业产销需求状况与投资预测分析报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号