当自动驾驶汽车在毫秒间完成决策,当AI医生通过医学影像精准识别病灶,当工业机器人实时调整生产参数——这些场景背后,是智能算力对传统生产力的颠覆性重构。中研普华产业研究院最新发布的《2025-2030年中国智能算力行业市场分析及发展前景预测报告》揭示:中国智能算力市场规模将在2030年突破3000亿美元,年复合增长率达25%,成为全球算力竞争的核心战场。本文将结合行业动态与权威数据,深度解析这场变革的底层逻辑与投资机遇。

1. 需求侧:千行百业“算力觉醒”

智能算力已突破实验室边界,成为驱动产业升级的核心引擎。在医疗领域,AI辅助诊断系统通过分析海量影像数据,将肺结节检出率提升至99.7%,覆盖全国300家三甲医院;在金融行业,智能投顾渗透率持续提升,AI风控模型覆盖90%以上信贷业务;在智能制造领域,海尔郑州冰箱工厂通过数字孪生技术,将产线优化周期从72小时缩短至4小时,产品不良率下降至0.12%。这些案例印证了中研普华报告的观点:智能算力正从“单点突破”向“系统重构”演进,成为企业数字化转型的“标配”。

2. 供给侧:技术迭代突破物理极限

面对单芯片算力密度增速放缓的挑战,行业通过异构计算、存算一体等创新架构重构性能边界。华为昇腾AI集群采用CPU+GPU+NPU协同设计,将训练任务完成时间缩短40%;壁仞科技BR100芯片通过Chiplet技术实现算力密度提升3倍,良率突破90%;知存科技WTM2101芯片在图像识别场景能效比GPU提升50倍,已应用于扫地机器人视觉导航模块。这些突破验证了中研普华的预测:到2030年,存算一体架构将使能效比提升10倍,推动算力成本持续下降。

3. 政策端:国家战略重塑产业格局

“东数西算”工程构建起全国一体化算力网络,形成“东部枢纽+西部集群”的联动模式。京津冀、长三角、粤港澳三大城市群通过专用算力网络实现跨区域调度,时延控制在15ms以内,支撑金融高频交易、自动驾驶远程决策等场景;贵州、内蒙古等西部枢纽节点电价降至0.35元/千瓦时,吸引腾讯贵安数据中心、华为乌兰察布云基地等超大型项目落地,单机柜功率密度突破50kW。中研普华报告指出:这种差异化分工模式,标志着中国算力市场正从“规模竞争”转向“生态竞争”。

1. 国际巨头:技术生态筑牢护城河

英伟达、AMD等企业凭借高端芯片设计能力与基础软件生态占据主导地位。英伟达A100/H100 GPU占据全球75%的AI芯片市场份额,AWS、微软Azure、谷歌云等云服务商控制着60%的云端算力资源。其优势不仅在于硬件性能,更在于CUDA框架形成的开发者生态壁垒——全球超800万开发者基于CUDA进行AI开发,这种“硬件+软件+开发者”的飞轮效应,短期内难以被颠覆。

2. 本土势力:政策红利与场景落地双轮驱动

华为昇腾910B芯片算力达256TFLOPS,寒武纪思元590在自然语言处理场景能效比提升3倍,推动国产芯片在政企市场的渗透率突破30%。阿里云、腾讯云通过“芯片+框架+模型”全栈布局,构建起技术壁垒:阿里云适配主流大模型,提供一站式开发工具链,吸引超200万开发者入驻;腾讯云联合药明康德加速新药研发,在PD-1抑制剂筛选中,将候选化合物从10万级缩减至500级,研发周期缩短40%。中研普华报告强调:本土企业的崛起,不仅体现在市场份额提升,更在于通过垂直场景深耕形成差异化优势。

3. 长尾创新:细分赛道涌现“隐形冠军”

在头部企业聚焦通用算力市场的同时,长尾企业通过差异化竞争抢占细分领域。商汤科技推出AI算力池化方案,使GPU利用率从40%提升至85%;云从科技聚焦工业质检场景,通过多模态大模型将缺陷检测时间从数月缩短至一周;曦智科技光子芯片实现200TOPS/W能效比,较传统电子芯片提升100倍。这些企业通过“技术深耕+场景绑定”,在巨头林立的市场中开辟出生存空间。

1. 架构创新:异构计算与存算一体

面对单芯片算力瓶颈,行业通过异构计算释放多元算力潜能。华为MindSporeScheduler基于强化学习,在多芯片集群中实现算力利用率提升22%,训练任务完成时间缩短35%;存内计算技术将数据存储与计算单元融合,知存科技芯片在语音识别场景延迟降低至1ms以内,满足实时交互需求。中研普华预测:到2030年,异构计算将覆盖80%以上的智能算力场景,存算一体架构市场份额将突破30%。

2. 绿色革命:液冷技术与可再生能源

数据中心PUE值降至1.1以下,液冷技术渗透率突破25%,可再生能源利用率超40%——这些数据勾勒出中国算力产业的绿色转型轨迹。阿里巴巴张北数据中心采用浸没式液冷,单机柜功率密度突破50kW,支撑万卡级GPU集群稳定运行;内蒙古“绿电算力”基地通过风光储一体化供电系统,将弃电率从12%降至5%以下。政策层面,碳标签制度将PUE、可再生能源利用率纳入评价体系,对达标数据中心给予电价补贴,推动行业向“零碳”目标迈进。

3. 边缘崛起:从中心训练到边缘推理

随着AI大模型向终端延伸,边缘算力需求爆发式增长。智能汽车单车算力需求突破200TOPS,L4级自动驾驶单帧图像算力消耗达1.2TOPS,带动边缘算力节点以年复合超60%的速度部署;工业互联网领域,某全球头部企业通过部署边缘AI服务器,实现设备状态毫秒级监控与自主调节,停机时间减少60%以上。中研普华报告指出:到2030年,边缘算力市场规模将突破千亿美元,形成“中心训练-边缘推理”的闭环生态。

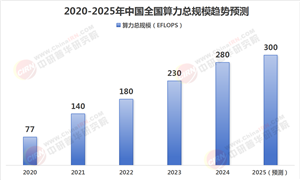

1. 市场规模:指数级增长与结构优化

中研普华预测,到2030年,中国智能算力市场规模将突破3000亿美元,占全球市场的30%以上。其中,训练算力需求增速将放缓至15%,而推理算力需求将保持30%以上的高增长,反映AI应用从“研发期”向“成熟期”过渡的特征。区域层面,长三角、京津冀、粤港澳三大城市群将占据60%以上市场份额,但中西部地区通过绿电优势和成本竞争力,市场份额有望从目前的13.5%提升至25%。

2. 生态竞争:从“单点突破”到“系统重构”

未来竞争将聚焦三大生态能力:一是技术生态,通过开放框架与开发者社区构建用户粘性;二是产业生态,通过垂直场景解决方案深化行业渗透;三是绿色生态,通过液冷技术、可再生能源实现可持续发展。华为“硬件+框架+模型”生态适配50+主流大模型,开发者超200万;阿里云Link Edge平台实现边缘节点与公有云的统一管理,降低企业边缘算力部署成本——这些案例预示着:生态整合能力将成为企业核心竞争力的关键。

3. 全球化布局:从“引进吸收”到“输出引领”

中国算力企业正通过“技术输出+标准制定”提升国际影响力。浪潮信息推出续航达80公里的固态电池服务器,计划2027年量产;华为参与ISO数据中心能效规范制定,推动中国液冷技术国际标准落地;阿里巴巴覆盖80多个国家和地区,2025年出口量预计增长22%。中研普华报告强调:到2030年,中国将主导全球30%以上的算力技术标准,形成“技术-产品-标准”的全球化输出体系。

对于企业决策者而言,智能算力行业的投资需聚焦三大核心策略:

1. 技术路线:优先投资具备自主设计能力的企业,关注Chiplet封装、存算一体、光量子计算等前沿技术;布局支持800G/1.6T光模块、RoCEv2无损网络的企业,满足智算集群对低时延、高带宽的需求。

2. 应用场景:深耕高价值行业与垂直领域,如智能制造中的数字孪生、智能医疗中的AI制药、自动驾驶中的车路协同;探索“算力+服务”的增值路径,如算力租赁、算力调度、绿色算力等商业模式。

3. 生态构建:通过开放API、开发者社区、标准制定等方式构建生态壁垒;参与区域级或城市级算力平台建设,通过资源匹配与供需对接实现收益分成;响应“双碳”目标,投资液冷技术、可再生能源消纳机制等绿色方案。

结语:算力即权力,生态即未来

当算力密度突破物理极限,当绿色算力成为竞争壁垒,当算力网络重构全球产业分工,中国智能算力行业已站在历史的关键节点。中研普华产业研究院通过持续跟踪行业动态,为决策者提供深度洞察与战略支持——无论是《2025-2030年中国智能算力行业市场分析及发展前景预测报告》的宏观趋势研判,还是定制化产业规划的微观策略设计,我们始终以“数据驱动决策,专业创造价值”为使命,助力企业在算力革命中占据战略主动权。

未来已来,只是尚未均匀分布。在这场关乎国家竞争力的算力竞赛中,唯有以开放生态整合产业链资源,以技术创新突破物理极限,以绿色理念践行可持续发展,方能为数字经济时代提供永续动力。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2025-2030年中国智能算力行业市场分析及发展前景预测报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号