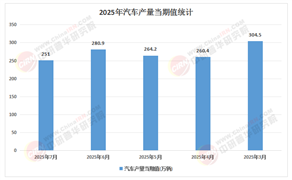

引言:自动驾驶驶入快车道,中国引领全球变革

当无人配送车穿梭于深圳科技园区的街道,当北京亦庄的Robotaxi在早晚高峰自主穿行,当武汉的无人驾驶小巴载着乘客驶向地铁站——这些场景不再是科幻电影的片段,而是中国自动驾驶产业蓬勃发展的真实写照。中研普华产业研究院最新发布的《2025-2030年中国汽车自动驾驶行业市场调查与发展前景分析报告》指出,中国自动驾驶技术已从实验室走向商业化,市场规模预计在未来五年内突破万亿级别,成为全球最大的自动驾驶应用市场。这一判断背后,是技术突破、政策支持与市场需求的三重驱动,更蕴含着中国汽车产业实现“弯道超车”的战略机遇。

自动驾驶技术的核心在于感知、决策与控制三大环节的协同进化。中研普华报告显示,2025年,中国在传感器融合、算力跃升与车路协同三大领域已形成全球领先优势。

传感器融合:成本下降与精度提升的双重突破

激光雷达曾是自动驾驶汽车的“奢侈品”,如今成本已大幅下降,固态激光雷达的普及更解决了体积大、易损坏的痛点。与4D毫米波雷达、800万像素摄像头组成的“感知铁三角”,可实现300米内障碍物的亚厘米级识别,甚至能区分飘落的塑料袋与真实行人。这种精度提升直接推动了L4级自动驾驶在港口、矿区等封闭场景的渗透率大幅提升。

算力跃升:从“规则驱动”到“数据驱动”的范式转移

英伟达Thor芯片的量产,标志着自动驾驶进入“超算时代”。其算力大幅提升,可支撑城市复杂场景下的实时决策。特斯拉FSD V13版本通过深度学习优化,减少人工干预,而华为ADS 3.0采用的“感知-规划-控制”一体化模型,更将规则代码大幅减少,长尾场景应对能力显著增强。

车路协同:中国方案的“智慧外脑”

“5G+北斗”的高精度定位网络覆盖全国主要城市,车路云一体化系统将路口通行效率提升,事故率下降。在苏州工业园区,路侧单元(RSU)与车载终端的实时交互,使自动驾驶车辆能提前预判红绿灯变化,甚至协调周边车辆行驶轨迹。这种“车路云一体化”模式,正是中国区别于美国Robotaxi路线、欧洲高端L3路线的核心差异化优势。

中国政府对自动驾驶的支持力度堪称全球之最。中研普华报告梳理发现,政策体系已形成“国家战略-地方试点-行业规范”的三级架构。

国家战略:新质生产力的关键引擎

自动驾驶被明确列入“新质生产力”范畴,与人工智能、高端装备并列为国家战略性新兴产业。《智能网联汽车产业发展行动计划》提出,到2030年,L4级自动驾驶新车占比大幅提升,车路协同基础设施覆盖主要城市。

地方试点:从“10+3”到“百城千辆”的规模化

北上广深等10个城市开展智能网联汽车准入和上路通行试点,武汉、重庆等城市则探索无人配送车的商业化运营。例如,广州南沙区允许无安全员的Robotaxi全域运行,日均订单量突破万单;上海嘉定区建成智能网联汽车测试道路,吸引多家企业入驻。这些试点不仅验证了技术可行性,更为全国性法规制定提供了数据支撑。

行业规范:从“数据安全”到“伦理框架”的完善

中国发布《智能网联汽车数据安全测评规范》,要求车企建立数据隔离与加密传输机制;欧盟通过的《人工智能法案》被中国借鉴,明确L4级车辆需配备“黑匣子”记录决策逻辑,事故责任判定时间大幅缩短。此外,高精地图的众源更新模式(如百度“UGC+专业测绘”)解决了传统测绘成本高、鲜度低的问题,使地图更新周期大幅缩短。

自动驾驶的应用场景正从乘用车向商用车、物流、出行服务等领域快速扩展,形成“乘用车打基础、商用车求效率、出行服务造模式”的三元格局。

乘用车:L2+成标配,L3加速落地

中研普华报告指出,2025年,中国L2级自动驾驶新车渗透率大幅提升,其中L2+级功能(如高速NOA)选装率颇高。蔚来、小鹏等品牌通过OTA升级持续迭代功能,用户激活率大幅提升。更值得关注的是,L3级自动驾驶已进入量产前夜,多家车企获得上路许可,预计全年销量可观。这些车型通过“渐进式”路线,利用海量用户数据反哺算法,使城市复杂场景通过率大幅提升。

商用车:物流降本与作业提效的双赢

在干线物流领域,图森未来、智加科技的L4级重卡已在京沪高速等干线开展商业化运营,成本较人工驾驶大幅降低。在末端配送环节,京东、顺丰的无人配送车部署量庞大,日均配送单量可观,尤其在疫情期间,无人车“无接触配送”的优势得到充分体现。矿区、港口等封闭场景的自动驾驶渗透率大幅提升,作业效率显著提升。

出行服务:Robotaxi从“测试”到“盈利”的跨越

百度Apollo、小马智行在北京、广州等城市开展全无人收费服务,单车日订单量可观,接近传统网约车水平。其商业模式已从“技术验证”转向“规模盈利”,通过与车企合作降低硬件成本,同时探索“订阅制+按里程付费”的多元收费模式。此外,滴滴与广汽成立合资公司,共建Robotaxi运力平台,标志着出行平台与车企的深度绑定。

自动驾驶产业链的投资逻辑正在发生深刻变化。中研普华报告建议,投资者需关注三大趋势:

1. 核心零部件国产化替代

车载芯片、高精定位模块等关键部件的国产化率大幅提升。地平线征程系列芯片的算力大幅提升,已搭载于多家车企的车型;华大北斗的高精度定位芯片,通过“北斗+5G”融合定位,使车辆定位精度达到厘米级。这些企业的崛起,打破了国外垄断,为投资者提供了“进口替代”的确定性机会。

2. 软件与服务市场的爆发

高精地图、仿真测试、数据标注等细分领域市场规模庞大。四维图新通过“专业测绘+UGC众包”模式,将地图更新成本大幅降低;腾讯的自动驾驶仿真平台,可模拟极端天气、复杂交通场景,缩短测试周期。此外,保险行业正推出“自动驾驶专属险”,通过车联网数据动态定价,预计未来五年保费规模可观。

3. 跨界融合的新业态

自动驾驶与能源、航空、低空经济的结合催生新模式。蔚来的“车电分离+自动换电”模式,将补能时间大幅缩短;亿航智能的EH216-S飞行汽车与小鹏的旅航者X2在广州开展“低空物流+自动驾驶接驳”试点,打通城市立体交通。这些跨界创新不仅拓展了自动驾驶的应用边界,更为投资者提供了“赛道切换”的想象空间。

尽管前景光明,中国自动驾驶产业仍面临三大挑战:

1. 长尾场景的可靠性

极端天气、复杂交通标识等场景仍需人工接管。例如,特斯拉FSD在中国的接管率高于美国,主要因中国道路标识复杂、非机动车与行人密度高。解决这一问题需通过“真实场景+仿真测试”的双重验证,同时利用边缘计算实现本地化决策。

2. 数据安全与用户信任

自动驾驶数据泄露事件频发,用户对“算法黑箱”的疑虑未消。中研普华建议,企业需建立“数据脱敏+透明化设计”机制,例如通过APP向用户展示决策逻辑,同时引入第三方机构进行安全认证。

3. 国际竞争的加剧

美国在Robotaxi领域保持领先,欧洲车企则通过L3级高端车型巩固市场。中国企业的突围策略包括:技术输出(如自动驾驶方案出口中东)、标准制定(参与国际自动驾驶法规起草)以及生态合作(与海外出行平台共建运力网络)。

中研普华报告预测,到2030年,中国自动驾驶产业将呈现三大趋势:

1. 技术民主化:城区NOA车型均价下探,渗透率大幅提升

随着硬件成本降低与算法优化,具备高速NOA功能的车型价格大幅下降,L3级自动驾驶将成为中高端车型标配。

2. 标准全球化:中国方案参与国际规则制定

通过“技术+标准”双输出,中国在自动驾驶国际标准中的占比大幅提升,话语权显著增强。

3. 产业链协同:从“单点突破”到“生态共赢”

车企、科技公司、出行平台、能源企业将形成深度绑定,例如比亚迪与华为合作推出“璇玑架构”,实现电驱系统与自动驾驶的深度融合;宁德时代研发的“智能电池”,可通过车联网实时监控电量,优化充电策略。

结语:把握黄金五年,种草中研普华的“战略地图”

中国自动驾驶产业正站在历史性的转折点上。技术突破、政策支持与市场需求的共振,使其成为“十四五”规划中“数字中国”建设的标杆领域。对于投资者而言,这不仅是寻找下一个“万亿赛道”的机会,更是参与全球产业变革的窗口。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2025-2030年中国汽车自动驾驶行业市场调查与发展前景分析报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号