在农业现代化的浪潮中,水产养殖业作为保障优质蛋白质供应的核心产业,正经历着从传统粗放式向绿色、智能、可持续方向的深刻转型。中国作为全球最大的水产养殖国,其行业动态不仅影响着国内民生,更在全球市场占据重要地位。

一、水产养殖行业发展现状与趋势

(一)技术迭代驱动效率革命

当前,水产养殖业已进入“技术赋能”阶段。物联网水质监控系统通过实时监测溶解氧、氨氮浓度等参数,使单位面积产量显著提升;AI投喂机器人根据鱼类生长阶段动态调整投饵量,饵料浪费率大幅下降;循环水养殖系统(RAS)通过精确控制水温、pH值及微生物群落,实现资源高效利用。中研普华在《2025-2030年中国水产养殖行业全景调研报告》中指出,智能化设备覆盖率正以每年近两成的速度递增,头部企业通过机器学习算法优化投喂策略,使鱼类生长周期明显缩短。

基因编辑技术的突破为行业注入新动能。罗非鱼、对虾等品种通过基因编辑,抗病能力提升,生长速度加快;口服疫苗技术减少抗生素使用,虾苗存活率大幅提升。这种“技术+品种”的双重升级,不仅降低了养殖风险,更满足了消费者对“无抗水产”的需求。

(二)绿色转型重塑产业底线

环保压力倒逼行业向生态化转型。生态养殖模式通过构建水产动物、植物和微生物的平衡,实现养殖废水零排放。农业农村部实施的《水产养殖过程违规用药治理行动方案》,通过出塘快速检测、吊水净化模式推广等措施,倒逼行业规范用药。中研普华预测,生态养殖模式覆盖率将大幅提升,政府通过补贴鼓励企业采用循环水系统、生物净化技术,同时加强养殖尾水排放监管。

深远海养殖成为拓展空间的关键方向。“国信1号”养殖工船、“深蓝1号”深水网箱等大型装备的应用,标志着深远海养殖进入产业化阶段。这类装备利用深海低温、低污染环境,养殖三文鱼、金枪鱼等高端品种,单产较近海大幅提升,且产品通过碳足迹认证,溢价空间显著。

(三)消费升级催生结构优化

消费者需求从“量”转向“质”,推动行业向高端化、差异化发展。高端水产品如三文鱼、石斑鱼的需求年均增速高,电商渠道销售额年均增长快,冷链宅配服务覆盖城市扩展,支撑客单价订单占比提升。餐饮渠道对预制菜、即食海鲜制品的需求激增,酸菜鱼、虾滑等品类带动水产品深加工,2025年预制菜市场规模预计突破千亿元。

品牌化与可追溯体系成为竞争焦点。头部企业通过区块链溯源系统,使产品溢价空间扩大,消费者扫码即可查看养殖环境、饲料成分、检测报告。这种“透明生产”模式,增强了消费者信任,推动行业从“价格竞争”转向“价值竞争”。

据中研产业研究院《2025-2030年中国水产养殖行业全景调研与发展前景展望报告》分析

二、水产养殖产业链及市场规模

(一)产业链协同深化

水产养殖产业链涵盖种苗研发、养殖生产、加工流通、终端销售等环节。当前,全产业链布局成为头部企业提升竞争力的核心策略。例如,国联水产在广东湛江建设智能工厂,实现从虾苗培育到虾滑加工的全流程控制;獐子岛集团通过“海珍品种业+海水增养殖+海洋食品”的多元布局,形成产业链闭环。

种业环节,国家水产种质资源库建设加速推进,国产优质苗种自给率大幅提升,打破对进口种苗的依赖。加工环节,水产品加工率向更高比例迈进,即食产品、预制菜等新型品类贡献产值增量。例如,胶原蛋白提取技术使鱼皮附加值大幅提升,虾青素生物制药应用推动甲壳类加工利润率突破。

(二)市场规模与区域格局

中国水产养殖已形成“沿海引领、内陆崛起”的格局。沿海地区依托资源优势,聚焦深远海养殖与高值品种培育;内陆省份则通过稻渔综合种养模式实现突围。这种“因地制宜”的布局,既发挥了区域资源优势,又推动了产业梯度转移。

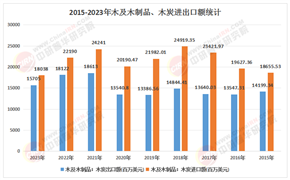

市场规模方面,中国水产养殖业占据全球市场份额超三成,其产业角色已从单一供给端升级为技术创新、标准输出与产业链整合的核心枢纽。中研普华预测,随着“Z世代”成为消费主力,水产品消费场景从生鲜市场向预制菜、即食零食延伸,行业将迎来新一轮增长。

三、水产养殖行业投资及未来发展前景

(一)投资热点与风险预警

当前,水产养殖行业的投资机遇集中在三大领域:

智能化装备:物联网设备研发、AI养殖管理系统、水下巡检机器人等智能设备需求激增;

种业创新:基因编辑育种、优质苗种规模化生产项目成为资本焦点;

精深加工:胶原蛋白提取、功能性保健品开发等高附加值环节潜力巨大。

然而,行业也面临多重风险。饲料成本波动、国际贸易壁垒、环保政策收紧等因素,可能对企业经营造成压力。例如,欧盟IUU法规、美国FDA药物残留标准等贸易壁垒,倒逼行业提升质量管理体系,但中小企业的合规成本压力显著。

(二)未来趋势与战略指引

中研普华在《2025-2030年中国水产养殖行业发展趋势分析报告》中指出,未来五年行业将呈现三大趋势:

智能化深度渗透:AI将实现从“设备联网”到“AI决策”的跨越,智能投喂系统、病害预警系统、区块链溯源系统成为标配;

绿色化成为标配:碳汇渔业、循环经济模式兴起,微藻饲料添加剂、微生态制剂市场规模快速增长;

全球化拓展边界:中国深远海养殖技术有望成为全球标准,预制菜出口通过跨境电商平台直达欧美消费者餐桌。

对于投资者而言,需关注沿海地区的深远海养殖工船、智能化网箱集群项目,以及内陆省份的稻渔综合种养、盐碱水养殖项目。同时,RCEP框架下东南亚市场的投资机遇不容忽视,中国企业在当地的陆基循环水养殖项目累计投资已超一定规模。

(三)长期主义下的竞争力构建

在技术革命、消费升级与生态文明的共振下,水产养殖业的变革本质上是生产范式的重构。未来,企业需以“长期主义”的定力,在技术、生态、标准三个维度构建核心竞争力:通过研发投入掌握核心技术,通过绿色转型满足可持续发展需求,通过全球化布局拓展价值边界。

想要了解更多水产养殖行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国水产养殖行业全景调研与发展前景展望报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号