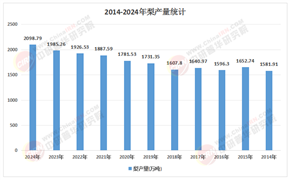

当健康饮食成为全民共识,当农业科技重构生产逻辑,肉鸽行业正经历着前所未有的转型阵痛与机遇。这个曾被视为"小众赛道"的产业,如今已站在规模化、智能化、全球化的十字路口。中研普华产业研究院最新发布的《2025-2030年中国肉鸽行业市场全景调研及投资价值评估研究报告》揭示:肉鸽产业正从"经验驱动"转向"数据智能",从"地方特产"升级为"健康刚需",这场变革不仅重塑着产业链生态,更孕育着下一个百亿级农业细分市场的可能性。

一、肉鸽行业发展现状

1. 规模化养殖主导市场格局,但区域分化加剧

中国肉鸽养殖已形成"南强北扩"的鲜明格局。广东作为产业核心区,凭借气候优势与产业链配套,占据全国近半壁江山,其"公司+合作社+农户"模式成为行业标杆。这种模式通过智能环控系统将单栋鸽舍产能提升,同时通过统一订单销售解决农户销路问题,形成"企业保销路、农户稳增收"的良性循环。与此同时,新疆凭借500万对种鸽存栏量构建的种源优势,通过"种源+冷链"双轮驱动,将屠宰加工标准化率大幅提升,出口占比突破关键阈值,成为中西部崛起的典型样本。

2. 技术革命催生新生产范式

物联网、大数据、AI技术的深度渗透,正在改写传统养殖逻辑。在广东某国家级示范基地,智能环控系统通过传感器实时监测温湿度、氨气浓度,自动调节通风与供暖;AI视觉识别技术可精准判断乳鸽健康状态,提前预警疫病风险;自动饲喂系统根据生长阶段精准配比营养,将料肉比优化。更值得关注的是,基因编辑技术突破育种瓶颈,将种鸽繁殖周期大幅缩短,产蛋率显著提升,抗病性增强,为行业摆脱核心种源依赖提供可能。

3. 绿色化成为生存底线

在"双碳"目标驱动下,环保压力倒逼产业升级。传统鸽粪处理方式造成氮磷流失,而生物发酵床技术可将废弃物转化率大幅提升,产出有机肥反哺种植,形成生态闭环。低蛋白日粮配方通过添加酶制剂,在减少氮排放的同时降低饲料成本。绿色认证产品市场溢价显著,消费者支付意愿提升,推动企业从被动合规转向主动创新。某企业通过粪污资源化利用项目,不仅解决环保难题,更开发出鸽粪有机肥品牌,年增收可观。

据中研产业研究院《2025-2030年中国肉鸽行业市场全景调研及投资价值评估研究报告》分析

二、肉鸽产业链及市场规模

1. 全链条重构:从"单点突破"到"系统制胜"

肉鸽产业链已形成覆盖种鸽繁育、饲料生产、疫病防控、屠宰加工、冷链物流、终端销售的全链条体系,但各环节发展极不均衡。上游种源市场呈现"双轨制"特征:传统地方品种与引进配套系品种并存,后者凭借高成活率和生长性能逐步扩大市场份额,但核心种源仍依赖进口。中游养殖环节以中小散户为主,机械化程度较低,人工成本占比高,而龙头企业通过"公司+农户"模式整合资源,推动标准化养殖覆盖率提升。下游加工领域则面临初级产品同质化竞争与深加工产品渗透率不足的矛盾,即食鸽肉、功能性保健品等创新品类尚处培育阶段。

2. 消费升级驱动市场扩容

健康饮食观念的普及,推动肉鸽产品需求呈现三大趋势:高端化、深加工化、功能化。在高端餐饮场景,乳鸽成为招牌菜,某米其林餐厅推出的"分子料理鸽汤",利用低温慢煮技术保留营养,单份售价高昂仍供不应求;在家庭消费场景,预制菜市场爆发为鸽肉加工品创造新增长点,即食乳鸽、冷冻半成品成为快节奏生活新选择;在功能化场景,鸽蛋活性物质提取技术突破,催生保健品、功能性食品等细分市场,某企业开发的鸽血胶囊,因富含溶菌酶,在医药领域价值凸显。

3. 线上线下渠道融合加速

生鲜电商渗透率大幅提升,社区团购占比显著增长,冷链物流体系完善使销售半径扩展。某头部企业通过"线上旗舰店+社区团购+直营店"三维渠道布局,将产品覆盖全国多个城市,其中社区团购渠道占比高,复购率可观。线下渠道同样升级,连锁超市、专卖店等新兴渠道占比提升,企业通过直营店、体验店强化品牌认知,某品牌在购物中心开设的"鸽文化体验馆",融合烹饪教学、产品品鉴、文化展示等功能,单店月均客流量可观。

三、肉鸽行业投资及未来发展前景

1. 投资热点:技术、模式、品牌三重驱动

技术端,基因编辑育种、智能养殖设备、深加工技术成为资本追逐焦点。某生物科技公司研发的基因编辑种鸽,已进入中试阶段,预计可降低疫苗支出;某装备企业推出的智能鸽笼,通过三层立体设计提升空间利用率,单棚饲养量大幅提升,已获多笔订单。模式端,"公司+合作社+农户"的联农带农模式,通过风险共担、利益共享,吸引社会资本下乡,某集团在多个省份建设的"养殖+深加工"一体化基地,带动农户年均增收显著。品牌端,文化赋能与场景创新成为突破口,某企业将地方非遗元素融入产品包装,推出高端礼品装,溢价率高且复购率稳定;某品牌打造的"观光+体验"式家庭农场,通过亲子活动、鸽肉烹饪课程等增值服务,年接待游客数量可观。

2. 风险预警:疫病、成本、竞争三重挑战

疫病防控仍是行业最大变量。鸽新城疫等疾病变异株频发,传统养殖模式下生物安全措施薄弱,一旦爆发疫情将造成大规模损失。某养殖合作社因未严格执行"全进全出"制度,导致疫病传播,损失惨重。饲料成本波动同样影响盈利空间,玉米、豆粕等原料价格受国际粮价和气候因素影响显著,中小养殖户抗风险能力较弱。某企业因未提前锁定饲料采购合同,在价格波动期成本大幅上升,利润被压缩。行业竞争加剧倒逼企业从"规模扩张"转向"质量提升",但同质化竞争现象仍普遍,某地区因新入行养殖场数量激增,导致乳鸽批发价波动,部分企业陷入价格战。

3. 未来展望:全球化与数字化双轮驱动

中研普华预测,到2030年,行业将形成多家年出栏量超千万羽的龙头企业,全产业链数字化率提升,单位养殖成本下降,推动行业进入高质量发展新阶段。全球化竞争方面,中国肉鸽企业需在三个方面发力:一是通过欧盟BRC认证、清真认证等打开国际市场,某企业通过HACCP认证后,产品出口中东市场,批发价大幅提升;二是加强与东南亚、非洲等新兴市场的合作,输出种鸽与技术,某企业在东南亚建设的种鸽繁育基地,已实现年出口种鸽数量可观;三是参与国际标准制定,提升行业话语权,某行业协会牵头制定的鸽肉加工标准,已被多个国家采纳。数字化方面,区块链溯源系统将实现从种源到餐桌的全链条质量追溯,解决药残信任危机;大数据驱动的精准饲喂方案,将进一步降低料肉比;AI疫病预警系统将通过粪便分析、行为监测等技术,实现疫病早筛,减少用药成本。

想要了解更多肉鸽行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国肉鸽行业市场全景调研及投资价值评估研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号