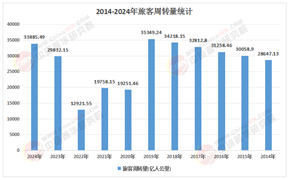

美团数据显示,2024年中国餐饮连锁化率继续提升,从2021年的18%升至2024年的23%,品牌连锁化发展稳步进行。2024年,全国餐饮外卖市场规模超1.27万亿元,同比增6.2%,占全国餐饮收入22.8%。截至2025年8月,全国外卖日单量峰值突破2亿单,较2024年翻番。外卖行业发展强劲。近年来,随着连锁餐饮品牌的扩张和外卖业态的兴起,传统餐厨设备已从简单的烹饪工具,进化为连接供应链效率、食品安全管控与消费者体验的核心环节。

餐厨设备行业是服务于餐饮加工、食材处理、厨房清洁及废弃物资源化等环节的装备制造业,涵盖商用餐厨设备、家用厨房电器及餐厨垃圾处理装置等多元产品体系。作为连接食品产业与终端消费的关键硬件支撑,这一行业既是保障食品安全、提升烹饪效率的功能性产业,也是推动绿色餐饮与智慧厨房的技术载体。环保政策的收紧与技术创新的加速,正推动行业从规模扩张向质量提升转型,智能化、绿色化与场景化成为新的发展关键词。

一、餐厨设备行业现状分析

在技术层面,行业正经历从机械化替代人工到智能化重构流程的范式转移。物联网与大数据技术的融合,使得设备能够实时采集运行数据并通过AI算法实现预测性维护与能耗优化,例如智能蒸箱可根据食材种类自动调整烹饪曲线,智能洗碗机能基于污渍程度动态调节清洗强度。自动化与机器人应用也从单一环节向全流程演进,从自动炒菜机、智能切配机到无人厨房系统,技术创新不断突破效率瓶颈。材料科学的进步则推动了耐高温、抗腐蚀新型材料的应用,结合节能技术与可降解材料,设备的环保性能与使用寿命得到显著提升。

市场需求的分化则体现在不同餐饮业态的差异化诉求上。连锁快餐企业强调高效率与低成本,需求集中于标准化设备与中央厨房集成方案,以实现快速复制与跨区域管理;高端餐饮则注重体验感与个性化,倾向于定制化设备与开放式厨房展示,强化品牌差异化。同时,家庭厨房设备市场也在快速增长,多功能料理机、嵌入式厨电等产品因契合健康烹饪需求而持续走俏。这种多元化需求促使行业从单一设备供应向整体厨房解决方案转型,企业需根据不同场景提供定制化服务,推动市场从通用型产品向场景化解决方案升级。

据中研产业研究院《2026-2030年中国餐厨设备行业深度调研及投资前景预测报告》分析:

餐厨设备行业的技术进步与市场分化,离不开政策环境与消费趋势的双重推动。一方面,国家对环保和节能减排的要求不断收紧,倒逼企业进行技术升级和产品结构调整,低能耗设备、可回收材料的应用比例显著提升,部分企业已推出零排放的厨房系统。另一方面,消费者对食品安全与健康的关注度提升,促使行业在材料选择、功能设计上向绿色化、智能化方向演进。

这种政策与市场的双向赋能,不仅加速了行业的技术迭代,也重塑了竞争格局——头部企业通过技术研发和品牌优势占据主要市场份额,中小企业则需通过细分市场突破,形成了“头部集中、中小分化”的行业生态。在这一背景下,餐厨设备行业正从传统制造向智能创新转型,价值创造能力从设备销售延伸至全生命周期服务,包括设备定制、运维托管、数据管理等增值环节,行业利润率结构也随之发生根本性变化。

二、餐厨设备行业发展前景展望

中国餐厨设备行业正处于从规模扩张向质量提升转型的关键阶段,需求端的多元化、技术端的智能化与政策端的环保化,共同塑造了行业的发展方向。当前,行业面临原材料价格波动、国际贸易摩擦等外部压力,但更应看到政策红利与消费升级带来的结构性机会。随着餐饮连锁化率的提升、食品安全标准的强化以及双碳目标的推进,餐厨设备作为连接产业链各环节的核心枢纽,其价值将进一步凸显。

未来,行业竞争的关键在于生态构建能力:能否整合供应链资源、连接餐饮客户与技术服务方,形成设备 - 数据 - 服务的闭环生态。企业需在技术研发上持续投入,尤其是在智能化、绿色化领域建立核心壁垒;同时,针对不同细分市场的需求特点,提供场景化、定制化解决方案,避免同质化竞争。对于投资者而言,具备自主知识产权、客户结构多元化及全产业链服务能力的企业将更具投资价值。

总体来看,中国餐厨设备行业的发展前景广阔,但也需警惕技术迭代速度加快带来的挑战。只有紧跟时代步伐,不断创新产品与服务模式,企业才能在激烈的市场竞争中脱颖而出,推动行业向更高质量、更可持续的方向发展。

想要了解更多餐厨设备行业详情分析,可以点击查看中研普华研究报告《2026-2030年中国餐厨设备行业深度调研及投资前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号