药品零售需遵循"质量第一、安全至上"的原则,从采购、储存、销售到售后全流程实施严格的质量控制,保障药品在流通环节中的有效性、稳定性和安全性。此外,随着"互联网+医疗健康"的发展,药品零售模式不断创新,线上线下融合的O2O服务、电子处方流转、慢病管理等新型业态逐步普及,进一步提升了药品可及性与服务效率。

在医疗健康产业格局加速重构的当下,中国药品零售行业正经历从传统商品交易平台向综合性健康服务生态的深刻转型。这场变革既是政策引导与市场力量共同作用的结果,也是人口结构变迁与消费升级催生的必然选择。中研普华产业研究院在《2026-2030年中国药品零售行业全景调研及发展趋势预测报告》中明确指出,行业已进入"质量优先、效率驱动、服务增值"的新周期,企业需通过专业化能力构建、全渠道融合与数字化升级,在存量竞争中开辟增量空间。

一、市场发展现状:政策、技术与需求的三角驱动

(一)政策范式转换:从规模扩张到质量优先

药品集中采购(集采)的常态化实施,通过"以量换价"推动药价下降,同时强化质量监管,倒逼企业从"价格战"转向"创新与效率"竞争。医保支付方式改革(DRG/DIP)的深化,促使医疗机构优化诊疗路径,减少过度医疗,间接推动零售终端承接处方外流。据中研普华分析,政策组合拳下,行业集中度持续提升,头部连锁药店凭借规模效应与合规优势,在集采品种议价、医保资质获取等方面占据先机。例如,某头部企业通过布局DTP药房,承接高值抗肿瘤药物销售,构建差异化竞争壁垒。

(二)技术渗透:数字化重构运营逻辑

AI技术通过患者画像分析、精准营销与库存优化,显著提升运营效率。某连锁药店利用AI算法预测区域用药需求,将库存周转率大幅提升,缺货率大幅降低。物联网技术则通过智能药柜、无人药店等创新模式,降低人工成本,同时实现24小时服务。区块链技术在药品溯源中的应用,构建从生产到终端的信任链条,保障药品安全。中研普华调研显示,数字化工具已成为驱动行业创新的核心引擎,企业技术投入占比与运营效率呈现显著正相关。

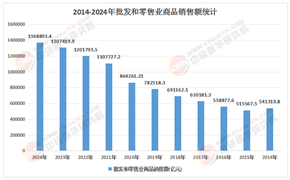

二、市场规模:稳健增长与结构优化并行

(一)总体规模:政策红利与技术驱动下的持续扩张

中国药品零售市场规模保持稳健增长,创新药、生物药与健康管理服务成为核心增长引擎。政策层面,医保目录动态调整机制加速新药可及性,例如某新型抗肿瘤药物通过谈判纳入医保后,市场渗透率迅速提升;技术层面,AI辅助药物研发缩短创新周期,生物药研发突破带动高端市场扩容。中研普华预测,未来五年,行业将呈现"功能性药品崛起、中药现代化加速、创新药国际化"三大趋势,市场规模持续扩大。

(二)区域市场:从"东部主导"到"全国协同"

东部沿海地区凭借完善的产业链与较高的医疗资源集中度,继续领跑行业投资与产出,但中西部地区增速较快。例如,西南地区生物医药产业集群通过政策倾斜与人才引进计划,产值增速高于全国平均水平。政府通过设立产业引导基金、优化审批流程等措施支持中西部发展,预计未来区域差距将进一步缩小。下沉市场成为新的增长极,随着县域经济振兴与基层医疗体系建设推进,头部企业加速布局县域市场,通过直营、加盟等方式扩大网络覆盖。

(三)业态创新:突破传统边界的多元化探索

药店纷纷引入医疗器械、保健食品、母婴用品等非药品类,部分企业甚至试点"药妆店""健康生活馆"等新业态。在支付端,商业健康保险与药店服务的深度融合,推出特药保险、用药福利管理等创新产品,构建"保险+药品+服务"的支付闭环。中研普华分析,随着"健康中国"战略的深入实施,药店将深度融入分级诊疗体系,承担更多初级卫生保健功能,专业服务收入占比将显著提升。

根据中研普华研究院撰写的《2026-2030年中国药品零售行业全景调研及发展趋势预测报告》显示:

三、产业链重构:从单一销售到生态协同

(一)上游:创新驱动与供应链优化

原料药企业通过特色原料药、高壁垒中间体等细分领域构建技术壁垒;制剂企业通过CDMO模式深度嵌入全球创新药研发链条,分享高附加值红利。中研普华分析,随着集采常态化,上游企业需通过"成本领先+差异化"策略应对价格压力,例如某企业通过连续制造技术将某抗生素生产周期大幅缩短,能耗降低,产品合格率显著提升。

(二)中游:专业化与规模化双轮驱动

连锁药店通过并购区域龙头、布局下沉市场等方式巩固地位,同时通过加盟模式加速扩张。单体药店则通过社区化、便利化与个性化服务开辟生存空间,例如提供中医理疗、健康检测等增值服务。中研普华调研显示,头部企业通过建立内部培训体系、引入AI辅助诊断工具,提升药师的专业服务能力,在慢病管理领域形成竞争优势。

(三)下游:支付体系创新与健康生态构建

零售药店通过参与集中采购获得与医疗机构相当的话语权,通过处方流转与医疗机构建立深度合作,通过引入商业保险形成新的利益链条。例如,某连锁药店与保险公司合作推出"药品+保险"套餐,患者购药时可享受保费折扣,药店则通过保险分成获得增量收入。中研普华预测,未来五年,支付体系创新将成为零售药店价值创造的重要来源。

中国药品零售行业正处于从"规模扩张"到"价值创造"的跨越期。中研普华产业研究院预测,未来五年,行业将呈现"集中度提升、创新驱动、全渠道融合、国际化深化"的发展特征,企业需以患者为中心,通过持续创新构建核心竞争力,在全球化竞争中实现从"跟跑"到"并跑"乃至"领跑"的跨越。

想了解更多药品零售行业干货?点击查看中研普华最新研究报告《2026-2030年中国药品零售行业全景调研及发展趋势预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号