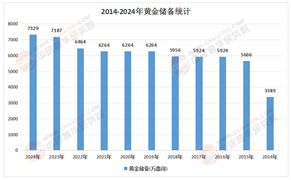

中国作为全球最大的能源消费国和第二大原油进口国,原油行业在国家能源安全和经济发展中占据着举足轻重的地位。国家能源局发布的最新数据显示,2025年国内原油产量达2.16亿吨,创历史新高。从2019年到2025年,全国累计新增探明石油地质储量超100亿吨、天然气超10万亿立方米,原油产量连续四年站稳2亿吨台阶。中国石油大庆油田,这座开发超过60年的老油田,2025年原油产量依然保持在3000万吨级以上。

近年来,随着经济结构的转型升级和"双碳"目标的提出,中国原油行业正经历着深刻变革。一方面,国内原油产量保持相对稳定,但难以满足日益增长的消费需求,对外依存度较高;另一方面,新能源的快速发展对传统石油产业形成了一定替代压力。在国际层面,地缘政治动荡导致全球原油供应链重构,价格波动加剧,为中国原油安全保障带来了新的挑战。与此同时,炼化行业正加速向高端化、绿色化阿,下游化工产品需求结构也在发生变化。

一、中国原油行业发展现状分析

中国原油市场呈现出明显的"产不足需"特征,国内产量多年来维持在2亿吨左右,而表观消费量已超过7亿吨。这种供需缺口导致中国原油进口量持续攀升,主要来源地集中在中东、俄罗斯和非洲地区。值得注意的是,近年来中国正通过多元化进口渠道和加强战略储备来应对供应风险。在消费端,交通运输和化工领域是原油需求的主要驱动力,但随着新能源汽车的普及和能效提升,未来需求增速可能放缓。

中国原油产业链正经历着深刻的结构性调整。上游勘探开发领域,技术进步使得非常规油气资源开发成为可能,页岩油和致密油等资源潜力逐步释放。中游储运环节,国家油气管网公司的成立标志着基础设施公平开放进入新阶段,第三方准入机制逐步完善。下游炼化行业则面临着产能过剩与转型升级的双重挑战,大型一体化项目成为发展趋势,小型落后产能加速淘汰。这种全产业链的变革既带来了挑战,也孕育着新的投资机会。

据中研产业研究院《2026-2030年中国原油行业深度调研及投资机会分析报告》分析:

"双碳"目标下,中国原油行业政策环境正在发生显著变化。碳达峰碳中和战略对行业提出了更高的减排要求,推动企业加大绿色技术投入。同时,国家能源安全战略强调增强自主可控能力,鼓励加大国内勘探开发力度。价格形成机制方面,成品油定价逐步市场化,与国际油价联动性增强。这些政策变化将重塑行业竞争格局,影响不同环节企业的盈利模式和投资价值。

在全面了解中国原油行业发展现状后,我们需要更深入地探讨这一领域蕴含的投资机会。当前行业正处于转型关键期,传统业务模式面临挑战,但创新领域和细分市场正涌现出诸多增长点。从上游的资源获取到中游的基础设施建设,再到下游的高附加值产品开发,整个产业链都存在着价值重估的可能。特别是在技术驱动和绿色转型的大背景下,那些能够把握行业变革方向、提前布局新兴领域的企业将获得超额回报。投资者需要从多个维度分析行业趋势,既要关注短期供需变化带来的周期性机会,也要重视长期结构性变革创造的成长空间。接下来,我们将从不同环节和细分领域详细剖析潜在的投资方向,为投资者提供全面的决策参考。

二、中国原油行业投资机会分析

(一)上游勘探开发领域

国内油气资源勘探仍具有较大潜力,特别是在深海、非常规资源领域。技术进步使得过去难以开采的资源变得经济可行,这为具备技术优势的企业提供了发展空间。同时,国家鼓励加大国内勘探开发力度,相关支持政策有望持续出台。投资者可关注在特定资源类型或区域具有专长的企业,以及提供高端勘探技术和服务的公司。值得注意的是,非常规油气开发往往需要更高的技术投入和更长的回报周期,适合具有长期视野的投资者。

(二)中游储运与贸易环节

随着进口依赖度维持高位,原油储运基础设施建设需求将持续增长。国家石油储备体系建设仍在推进,商业储备设施也存在扩容空间。管道和码头等物流设施的现代化改造和智能化升级也带来投资机会。在贸易领域,具备全球资源调配能力和风险管理经验的企业将受益于市场波动加剧的环境。此外,随着人民币国际化进程推进,以人民币计价的原油贸易相关金融服务也值得关注。

(三)下游炼化与高端化工

炼化行业正从规模化向高质量方向发展,大型一体化项目具有明显的竞争优势。高端化工新材料领域存在进口替代空间,特别是那些技术门槛高、附加值高的特种材料。绿色低碳转型也催生了生物基原料、循环利用等新兴领域。投资者应重点关注具有技术壁垒、符合产业升级方向的产品和工艺。同时,传统炼厂向化工转型过程中的价值链延伸机会也不容忽视。

(四)技术创新与绿色发展

碳捕集利用与封存(CCUS)、氢能等低碳技术正成为行业投资热点。提高能源效率的工艺改进和设备升级也带来持续性需求。数字化和智能化技术在勘探、生产和运营管理中的应用正创造新的价值。这些创新领域往往需要跨学科、跨行业的协作,为具有整合能力的企业提供了差异化竞争机会。投资者可关注那些在特定技术领域具有领先优势或独特商业模式的企业。

三、中国原油行业风险因素分析

(一)地缘政治与价格波动

国际地缘政治局势变化会直接影响原油供应安全和价格水平,进而影响行业盈利能力。价格剧烈波动增加了企业经营难度,特别是对缺乏对冲手段的中小企业。投资者需要关注全球政治经济形势变化,评估企业的抗风险能力。同时,汇率波动也会影响进口成本和海外资产价值,需要进行相应的风险管理。

(二)能源转型与政策调整

新能源替代加速可能提前达峰原油需求,影响长期投资回报。环保法规趋严增加了合规成本,淘汰落后产能的政策可能导致资产减值。碳定价机制的引入将改变行业成本结构,影响不同企业的相对竞争力。投资者需要密切关注政策动向,评估企业的战略适应能力。

(三)技术变革与竞争格局

技术创新可能颠覆传统业务模式,改变行业竞争格局。新兴竞争对手的进入可能加剧市场竞争,压缩利润空间。投资者应关注行业技术发展趋势,选择那些能够持续创新、保持竞争优势的企业。同时,也要警惕技术路线选择错误带来的投资风险。

中国原油行业正站在转型发展的十字路口,面临着前所未有的机遇与挑战。从长期来看,虽然新能源发展将对传统石油需求形成替代,但在可预见的未来,原油仍将在中国能源结构中扮演重要角色。行业发展的主旋律已从单纯的规模扩张转向质量提升和价值创造,这一转变过程将重塑产业格局,孕育新的投资机会。

在上游领域,保障国家能源安全的需求将推动国内资源勘探开发持续投入,非常规资源和深海油气将成为重要增长点。技术进步是释放这些资源潜力的关键,相关技术和服务提供商将受益。中游储运环节的基础设施建设仍有较大空间,特别是适应多元化进口战略的物流体系完善。智能化、数字化改造将提升现有设施运营效率,创造新的价值。

下游炼化行业的结构调整将加速推进,大型化、一体化、园区化成为主流发展方向。高端化工新材料和特种化学品领域存在明显的进口替代机会,是未来重要的价值增长点。同时,传统炼油业务向化工转型将延伸产业链条,提升整体抗风险能力。绿色低碳发展不再是可选项,而是行业生存和发展的必然要求,相关技术和商业模式创新将获得政策支持和市场认可。

对投资者而言,需要辩证看待行业的周期性波动和结构性变化。短期来看,供需格局变化和地缘政治因素带来的价格波动仍将主导行业表现。中长期则需更关注企业的技术实力、创新能力和战略定位,选择那些能够适应能源转型、把握产业升级机遇的优质标的。细分领域龙头、技术领先者和具有差异化竞争优势的企业更有可能穿越周期,实现持续增长。

想要了解更多原油行业详情分析,可以点击查看中研普华研究报告《2026-2030年中国原油行业深度调研及投资机会分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号