在全球能源结构深度调整与“双碳”目标推进的双重背景下,中国褐煤行业正经历从传统能源供给向清洁化、高效化转型的关键阶段。

作为煤化程度最低的煤炭资源,褐煤因其高水分、低热值、高污染的特性,长期被视为“低效资源”,但随着技术突破与能源结构变革,其战略价值正被重新定义。根据中研普华研究院撰写的《2026-2030年中国褐煤行业全景调研及投资前景分析报告》显示:

一、市场发展现状:从“单一燃料”到“综合资源”的转型

1.1 资源分布与开采模式:区域集中与就地转化

中国褐煤资源分布呈现显著的区域集中性,内蒙古东部、云南、黑龙江等地区储量占全国总量的80%以上。这种地理集中性既带来规模化开发优势,也导致运输成本高企——褐煤热值低,长途运输经济性差,因此开发模式以“就地转化”为主,形成以产区为核心的“开采-发电/化工”一体化产业集群。例如,内蒙古呼伦贝尔盆地依托丰富的褐煤资源,建成多个大型坑口电厂,实现“煤从空中走”的能源输送模式,减少原煤长距离运输带来的环境与经济成本。

1.2 传统产业链的局限与突破

传统褐煤产业链以“开采-燃烧”的单一模式为主,附加值较低。近年来,行业逐步向“采选-加工-综合利用”全产业链模式转型:通过干燥提质、气化液化等技术,开发煤焦油、活性炭、腐植酸等衍生产品;同时探索“褐煤+新能源”耦合发展模式,如利用褐煤电厂余热发展现代农业、结合光伏制氢实现能源协同供应。中研普华产业研究院在《2026—2030年中国褐煤行业全景调研及投资前景分析报告》中指出,这种转型不仅提升了资源利用效率,更通过产业链延伸构建了新的价值增长点。

1.3 政策驱动下的技术升级

环保政策收紧倒逼企业加大技术投入。干燥提质技术通过降低水分含量,将褐煤热值提升至25MJ/kg以上,使其更适用于高效发电或化工原料;气化转化技术则通过气流床、固定床等工艺,将褐煤转化为合成气,进一步生产甲醇、烯烃等高附加值产品。此外,碳捕集与封存(CCUS)技术的探索应用,为褐煤低碳利用提供了新路径。中研普华分析认为,政策与技术的双重驱动下,褐煤行业正从“规模扩张”向“质量跃迁”转型。

二、市场规模:总量趋稳与结构分化的双重特征

2.1 需求端:电力保供与化工转型的双重支撑

电力行业仍是褐煤消费的核心领域,占比超70%。尽管新能源发电占比持续提升,但在电力需求增长与新兴算力需求推动下,火电的托底保障作用不可或缺,这为褐煤在发电领域的需求提供了韧性支撑。与此同时,煤化工领域对褐煤的清洁转化需求呈现上升趋势。通过气化或液化生产合成气、甲醇、烯烃等化工品,替代石油基原料,降低对进口资源的依赖。中研普华产业研究院预测,未来五年,煤化工领域对褐煤的需求占比将逐步提升,成为行业增长的新引擎。

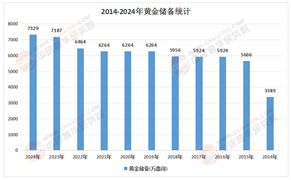

2.2 供给端:产能优化与区域协同的深化

供给端面临产能结构性过剩与优质资源短缺的双重压力。国家通过严控新增产能、淘汰落后产能、推动企业兼并重组等措施,提升行业集中度。晋陕蒙新四大主产区产量占比进一步提升,形成“核心产区+区域协同”的供应格局。这种集中化趋势不仅降低运输成本,更便于统一实施环保标准,推动行业整体升级。例如,内蒙古东部地区通过集约化开发、一体化运营,将褐煤资源利用效率提升至新高度。

2.3 价格波动:成本驱动与市场机制的协同

受全球能源需求增长、环保政策收紧及运输成本上升等因素影响,褐煤价格呈现波动上升趋势。亚洲地区价格相对稳定,主要受国内政策调控和市场供需关系影响;欧洲和北美地区价格波动较大,受国际能源市场波动和汇率变动影响显著。中研普华产业研究院分析认为,随着新能源比例提升与碳约束强化,褐煤价格将受成本驱动进一步上涨,尤其是具备清洁利用技术优势的企业将获得更高溢价空间。

根据中研普华研究院撰写的《2026-2030年中国褐煤行业全景调研及投资前景分析报告》显示:

三、产业链重构:从“线性链条”到“多链融合”的升级

3.1 上游:资源开发与技术装备的协同

褐煤产业链上游以资源开发为核心,开采方式逐步向大型化、机械化转型。露天开采占比超60%,井工开采则通过智能化技术提升效率与安全性。技术装备环节,干燥提质设备、气化反应器、碳捕集系统等关键装备的研发与制造成为重点。中研普华产业研究院指出,具备低温余热利用技术的干燥设备供应商,或掌握高效催化剂配方的气化技术企业,将在市场竞争中占据优势。

3.2 中游:加工转化与价值提升

中游环节聚焦褐煤的清洁利用与高效转化。干燥提质技术通过热力干燥、机械脱水或化学改性,降低褐煤水分含量并提升热值,已成为行业技术升级的重点方向。气化转化技术则通过耦合CCUS技术,减少气化过程中的碳排放,提升产品环保性。此外,褐煤灰分中提取铝、硅等元素生产氧化铝、白炭黑等新材料的技术逐步突破,进一步延伸产业链价值。

3.3 下游:应用场景的拓展与深化

下游应用领域从传统电力向化工、供热、建材等多领域拓展。在电力领域,褐煤电厂通过灵活性改造,为新能源发电提供调峰支持;在化工领域,褐煤作为原料生产合成气、甲醇、烯烃等化工品,替代石油基原料;在供热领域,从“区域供暖”向“工业供热”拓展,甚至提取灰分中的铝、硅等元素,生产氧化铝、白炭黑等新材料。中研普华产业研究院预测,未来五年,褐煤在化工材料领域的应用将成为行业转型升级的关键突破口。

中国褐煤行业正站在转型发展的十字路口,其未来命运不仅取决于自身技术突破与产业升级,更与全球能源变革趋势深度绑定。短期内,褐煤作为基础能源的地位难以完全替代;中长期看,随着可再生能源比例提升与碳约束强化,褐煤行业必须通过清洁化、低碳化转型,在能源体系中找到新的定位。

想了解更多褐煤行业干货?点击查看中研普华最新研究报告《2026-2030年中国褐煤行业全景调研及投资前景分析报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号