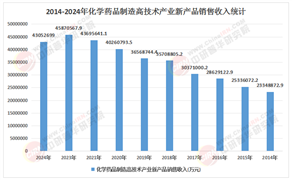

中国医养结合行业正经历从政策驱动到质量竞争的转型期。截至2026年,全国60岁及以上人口达3.1亿,失能半失能老人超4400万,慢性病患病率达78.3%。政策层面,国家通过长期护理保险试点扩面、医保支付改革、标准化建设等举措构建支撑框架;应用场景上,行业已形成“机构-社区-居家-智慧”四位一体服务体系,并加速向预防、康复、安宁疗护等全周期管理延伸。

一、政策环境:系统性支撑体系加速形成

1.1 顶层设计持续完善

国家“十四五”规划明确将“医养康养相结合”作为养老服务体系核心目标,配套政策从土地供应、税收减免、医保支付、机构审批等多维度破除制度壁垒。例如,深圳等地试点将医养结合服务纳入医保报销,北京、上海通过专项补贴推动社区医养服务普及。2026年新修订的《医养结合机构管理办法》进一步规范行业标准,明确服务流程、人员资质、设施配置等核心指标,为行业高质量发展奠定基础。

1.2 长期护理保险制度全面扩围

长期护理保险(长护险)试点城市已扩至50个,覆盖人口超2亿,基金规模突破3000亿元。试点城市经验显示,长护险有效缓解家庭支付压力,推动医养结合服务需求释放。例如,潍坊市通过“两院一体”模式(卫生院与养老院一体联建),使基层医养床位使用率突破85%;济南市章丘区医养中心通过“一床两号”机制,实现养老床位与医疗床位动态转换,满足老人全生命周期需求。

1.3 标准化建设提速

卫健部门牵头制定《中国健康老年人标准》《居家社区老年医疗护理员服务标准》等规范,推动服务流程、人员资质、设施配置的规范化。例如,上海某社区引入物业服务企业作为养老枢纽,提供日间照料、紧急呼叫等服务;北京部分区域试点“互助养老”,通过低龄老人服务高龄老人的方式,构建低成本、可持续的社区支持网络。

二、应用场景:从单一服务到全周期管理

2.1 机构医养:高端化与专业化并行

高端市场:三甲医院与高端养老社区合作打造的“医疗+高端养老”模式在一线城市普及。例如,万科随园、国寿嘉园等项目通过“居住+医疗+金融”模式,实现保单绑定养老床位预订,开辟新盈利增长点。

基层市场:针对失能、半失能老人,二级医院转型护理院和康复医院成为主流。例如,青岛福山老年公寓配套二级康复医院,将针灸推拿与现代康复技术结合,使脑卒中患者康复周期缩短30%。

2.2 社区医养:15分钟服务圈全覆盖

社区医养依托日间照料中心与社区卫生服务中心协同,覆盖健康监测、康复理疗、文化娱乐等需求。例如,北京朝阳区“社院合一”模式将社区卫生服务中心与养老驿站功能融合,打造“15分钟医养服务圈”;成都试点“县乡村三级医养网络”,通过卫生院和敬老院改造,建立县乡村三级联动机制。

据中研普华产业研究院最新发布的《2026-2030年中国医养结合行业竞争格局及发展趋势预测报告》预测分析

2.3 居家医养:智慧化与普惠化结合

智慧医养:智能穿戴设备普及率快速提升,实时心率、血压监测及异常行为识别功能成为标配。例如,京东健康智慧养老平台通过血压/血糖实时预警系统,使老年群体急诊率下降30%;宁夏“云病房”试点利用5G技术实现城乡医疗资源联动,降低农村老人就医成本60%。

普惠服务:家庭医生签约服务与居家养老服务融合,家庭病床数量达150万张。例如,潍坊市推广的“互联网+护理”服务,累计为1.7万名患者提供上门换药、导管维护等延续性护理。

2.4 预防与康复:从治疗到健康管理

服务从疾病治疗向全周期管理延伸,涵盖慢性病管理、术后康复、安宁疗护等细分领域。例如,邦美康世功能医学中心通过整合基因检测、AI健康画像等技术,为老年人提供“一人一策”的精准服务,早期预警系统可提前6-12个月识别癌症、阿尔茨海默病等重大疾病风险,干预有效率提升40%。

三、技术赋能:智能化重塑服务逻辑

3.1 人工智能与大数据

AI辅助诊断系统覆盖大部分基层医疗机构,通过分析健康数据预测疾病风险;大数据平台整合诊疗记录、生活习惯等信息,支撑精准干预和资源配置优化。例如,部分三甲医院通过数据互联将患者复诊率降低超50%。

3.2 物联网与智能设备

智能护理设备研发加速,康复机器人、智能床垫等硬件市场年增速达35%。例如,外骨骼机器人通过肌电信号识别技术,帮助失能老人重新站立行走;非接触式生命体征监测垫实现夜间跌倒自动报警,误报率低于5%。

3.3 区块链技术

区块链存证系统确保跨机构诊疗记录不可篡改,为异地医保结算、商业保险理赔提供可信依据。例如,国家健康医疗大数据中心(北方)试点区块链技术,提升监管透明度。

四、区域差异:梯度发展格局显现

4.1 东部地区:高端化与集群化

京津冀、长三角、粤港澳大湾区凭借经济与医疗优势,形成高端医养结合服务集群。例如,北京双桥零碳养老社区融合光伏发电、海绵城市技术,降低运营成本20%;上海某品牌在长三角布局的CCRC社区,配套三甲医院与康复中心,首期项目去化率可观。

4.2 中西部地区:普惠化与差异化

中西部地区通过政策倾斜与资源整合加速追赶。例如,成都试点“县乡村三级医养网络”,重庆建设“零碳养老社区”;四川盐湖锂资源基地配套建设医养结合产业园,解决资源型城市转型痛点。

4.3 农村地区:下沉市场潜力释放

农村医养覆盖率从不足30%提升至60%以上,“流动医疗车+家庭医生签约”模式延伸服务至偏远山区。例如,江西赣州通过流动医疗车为独居老人提供定期巡诊,结合家庭医生签约服务,构建农村医养服务网络。

五、挑战与建议

5.1 核心挑战

资源整合壁垒:医疗与养老体系在管理体制、服务标准、信息系统等方面存在壁垒,导致资源协同效率不足。

人才短缺:兼具医疗与养老技能的复合型人才缺口较大,护理人员流动性高、专业水平参差不齐。

支付机制待完善:长期护理保险覆盖面仍有限,个人支付比例过高,制约服务普及。

5.2 发展建议

政策协同:推动医疗与养老资源在制度层面的系统性整合,完善跨部门协作机制。

人才培养:通过校企合作、职业培训、职称评定改革构建多层次人才体系,提升从业人员待遇与职业认同感。

技术赋能:加快5G、物联网、AI技术全场景覆盖,降低服务成本,提升效率与质量。

区域均衡:鼓励社会资本通过PPP模式参与中西部及农村地区医养设施建设,缩小服务差距。

中国医养结合行业已进入规模化、专业化发展阶段,政策红利、技术创新与需求升级的三重驱动下,行业规模将持续扩大,服务模式不断创新。未来,行业将呈现“智能化、专业化、普惠化”三大趋势,逐步构建起覆盖城乡、多层次、智能化的医养服务网络。企业需聚焦数字疗法、智慧社区、跨境养老等核心领域建立竞争优势,政策制定者需完善长期护理保险制度、推动医养资源整合、加强人才队伍建设,共同推动行业高质量发展。

若您期望获取更多行业前沿资讯与专业研究成果,可查阅中研普华产业研究院最新推出的《2026-2030年中国医养结合行业竞争格局及发展趋势预测报告》,此报告立足全球视角,结合本土实际,为企业制定战略布局提供权威参考。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号