国家统计局发布数据显示,2021年化妆品类零售总额达4026亿元,2020年为3400亿元,增幅18.41%,创8年来化妆品类零售总额最大增幅。

化妆品零售总额创8年最大增幅

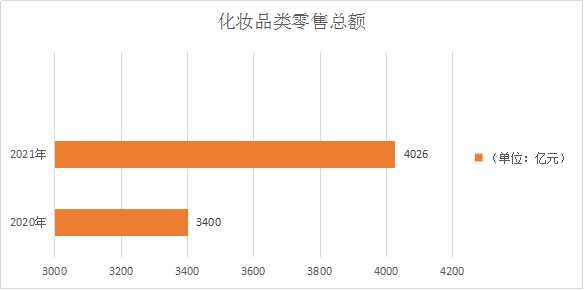

国家统计局发布数据显示,2021年化妆品类零售总额达4026亿元,2020年为3400亿元,增幅18.41%,创8年来化妆品类零售总额最大增幅。

图表:2020-2021年化妆品类零售总额

数据来源:中研网整理

具体来看,2021年3月份至6月份,化妆品类零售总额每月同比增幅分别为42.50%、17.80%、14.60%、13.50%,均跑赢社会零售总额增幅;虽然从7月份开始增幅下滑,甚至8月份出现零增长,但10月份起,化妆品类零售总额同比增幅再次领先于社零增幅。

2021年内化妆品零售总额共有7个月(3月份、5月份、6月份、9月份、10月份、11月份、12月份)单月超300亿元,11月份更是创下全年高峰,达571亿元,比最低值(7月零售总额239亿元)高出332亿元。值得注意的是,这些月份几乎都出现在各种“大促”前后:“三八妇女节”“618”“双11”“双12”,促销活动已成为促进化妆品行业业绩增长的重要推动力。

据中研普华研究院《2022-2027年化妆品行业并购重组机会及投融资战略研究咨询报告》分析

化妆品是过去几年国内增长最快的行业之一。国家统计局数据显示,2014年-2020年,国内化妆品零售总额从1825亿元增长至3400亿元,占我国社销总额的比例从0.70%上升至0.87%。2020年化妆品电商渠道增长30.10%,美妆专营店增长0.15%,商超渠道下滑3.11%,百货渠道增长0.15%。

美妆行业规模仍保持稳定增长,线上电商尤其是社交电商渠道快速发展。化妆品线上渗透率上升的原因一是品牌商加大了线上渠道的力度,在平台上开设旗舰店;二是百货店通过小程序商城、直播、社群营销等手段,加大品牌宣传,提升销售业绩。近年来,我国化妆品成百货主打品类,预测到2024年我国化妆品线上渠道将超过50%。

化妆品消费群体持续扩容,相关产品迅速渗透于精致的年轻一代中,出现‘低龄化’‘男性消费’等趋势;二是从消费频次来看,国人使用化妆品的频次不断提升,消费逐渐由可选变为必选,年轻人对于颜值外表的重视推动化妆品消费快速增长。

在疫情影响以及监管趋严等因素的影响下,化妆品零售总额逆势增长,主要与消费群体持续扩容以及消费频次不断增加有关。中长期来看,化妆品渗透率及消费频次的提升仍有空间,两者将继续驱动化妆品市场持续向好。

2022年中国化妆品市场规模的估值为346亿欧元约合2600亿元人民币,2040年将进一步增长至490亿欧元约合3700亿元人民币。

2022年该行业前景趋势怎么样?想要知道更多行业详细分析,请点击查看中研普华研究院出版的《2022-2027年化妆品行业并购重组机会及投融资战略研究咨询报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2021-2026年中国饼干市场深度全景调研及投资前景分析报告

中研普华通过对饼干行业长期跟踪监测,分析饼干行业需求、供给、经营特性、获取能力、产业链和价值链等多方面的内容,整合行业、市场、企业、用户等多层面数据和信息资源,为客户提供深度的饼干...

查看详情

新零售正快速崛起2021年11月份,社会消费品零售总额41043亿元,同比增长3.9%;比2019年11月份增长9.0%,两年平均增4...

植入材料市场未来前景如何 植入材料行业现状及规模分析慢性病的流行,医疗健康保险公司对关键问题的支持性倡议以及对...

2022冬奥会氢能源汽车应用供应商北京冬奥会将成为数字人民币、“云上奥运”以及氢能应用这三项科技应用的重要展示场景...

玻璃胶是将各种玻璃与其它基材进行粘接和密封的材料。主要分两大类:硅酮胶和聚氨酯胶(PU)。硅酮胶密封胶就是我们通...

央行首批碳减排支持工具资金下发农业银行获得央行首批碳减排支持工具资金113.68亿元,国家开发银行获得资金102.67亿元...

幽门螺杆菌概念为何突然变热门?据悉,在近期美国卫生及公共服务部最新发布的致癌物报告中,“幽门螺杆菌慢性感染”被A...

化妆品检测行业市场发展现状 化妆品检测行业发展趋势分析

化妆品检测行业市场发展现状 化妆品检测行业发展趋势分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号