电力煤炭是指用于火力发电的煤炭,是当前国内发电的主要能源。

电力煤炭是指用于火力发电的煤炭,是当前国内发电的主要能源。

2019年以来,全社会用电量增速显著下降,同时水电、核电、风电等其他电力生产增速维持高位,对火电带来一定冲击,火电发电量增速有所回落。2020年1~6月,全国规模以上的电力煤炭企业实现营业收入9158.00亿元,同比下降11.80%;利润总额984.70亿元,同比下降31.20%。行业前十大上市公司营业总收入同比下降0.87%,利润总额同比下降17.10%。随着煤炭价格企稳回升,四季度煤炭行业整体收入有有望实现回升,行业整体利润降幅将有所收窄;预计全年,规模以上电力煤炭企业营业收入同比下降4.60%;利润总额同比下降15.20%。

根据中研普华研究院报告《2022-2027年电力煤炭行业市场深度分析及发展研究报告》统计分析显示:

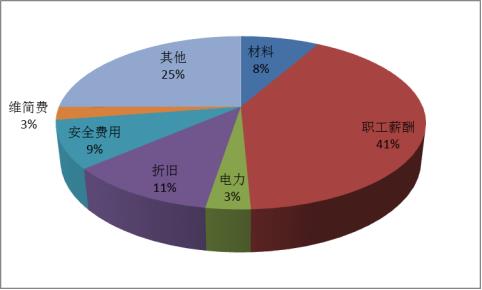

一、电力煤炭成本构成

影响成本差异的根本因素在资源禀赋差异。对资源储备较丰富、开采年限较短的浅层矿(尤其地表矿),相比资源储备有限或开采年限较长的深坑矿成本在各方面均有不同程度优势,浅层富矿采深较低,初始固定投资和运营维护费相对更有限,且单矿所需采矿人力一般较少,因而综合吨煤成本竞争力一般更为突出。陕西、内蒙古等资源禀赋较好地区综合成本竞争力最强,河北、安徽、河南等老矿区矿企吨煤人力成本即超过 100 元/吨,且安全、维简费等相对偏高也会增大成本压力,山西煤企人力成本、安全、维简费位于中间位置,部分主体财务费用、税费等其他费用偏高,综合成本竞争力居中。

图表:2019年国内电力煤炭吨均成本构成情况

数据来源:中研普华产业研究院整理

二、上游行业发展现状

中国作为世界最大的经济体之一,严重依赖煤炭来确保其主要工业的稳定运行,包括发电和钢铁。国内需求靠国内煤炭储量和进口来满足。中国的煤矿主要位于华北和西北部地区,2019年原煤储量为350亿吨,无烟煤和烟煤储量为1340亿吨。山西、内蒙古和陕西等省区是中国最大的煤炭产区。尽管中国为降低煤炭在能源结构中的占比做出了巨大努力,但预计中国仍将保持全球最大煤炭生产国和消费国的地位。

2019年,中国煤炭开采量达到38.46亿吨,预计,由于新冠疫情对中国经济和今年上半年的市场需求带来了负面影响,2020年煤炭开采量将有一定降低,约为38亿吨。不过,从中长期看,预计疫情对煤炭生产的影响有限。预计未来五年中国煤炭产量将保持较高水平。涉及火力发电能力的国内相关政策和强劲的市场需求,将推动煤炭产量持续实现同比增长。

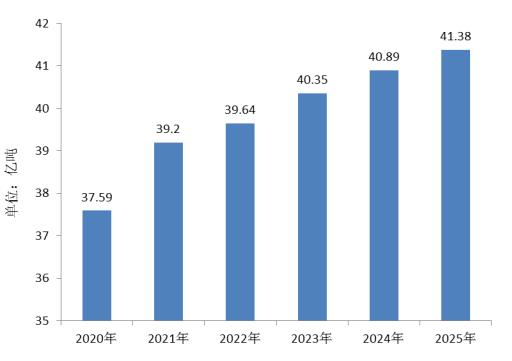

三、2020-2025年上游行业发展趋势

图表:2020-2025年国内煤炭开采量预测

数据来源:中研普华产业研究院

2019年,中国煤炭开采量达到38.46亿吨,预计到2025年底,中国煤炭开采两江达到41.38亿吨。

四、上游行业对电力煤炭行业的影响

煤炭开采业对电力煤炭起到一个直接导向作用,上游的煤炭开采量影响了整个电力行业的调度规划,包括进出口以及生产准备计划,上游的原煤价格的变动直接影响,整个电力煤炭行业的生产成本。

想要了解更多电力煤炭行业专业分析,请点击中研普华研究院报告《2022-2027年电力煤炭行业市场深度分析及发展研究报告》

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年电力煤炭行业市场深度分析及发展研究报告

电力煤炭行业研究报告旨在从国家经济和产业发展的战略入手,分析电力煤炭未来的政策走向和监管体制的发展趋势,挖掘电力煤炭行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、...

查看详情

中国农作物营养液行业现状及发展前景分析营养液是采用环境生物生态共生技术和菌根共生原理经生物发酵、化学螯合、物理...

中国注射器行业现状及发展前景分析注射器由前端带有小孔的针筒以及与之匹配的活塞芯杆组成,用来将少量的液体或其注入...

中国助听器行业现状及发展前景分析助听器是一个小型扩音器,把原本听不到的声音加以扩大,再利用听障者的残余听力,使...

中国肉桂行业现状及发展前景分析研究表明肉桂具有健康益处,它可以调节血糖,成为糖尿病患者和降血糖的绝佳选择,它能...

中国甘露醇行业现状及发展前景分析甘露醇是山梨糖醇的同分异构体,两种醇类物质的二号碳原子上羟基朝向不同,分子式是...

中国虚拟服务器行业现状及发展前景分析虚拟化技术包括服务器虚拟化、网络虚拟化和存储虚拟化等,其中服务器虚拟化是最...

2022年碳黑行业现状及发展前景分析

2022年碳黑行业现状及发展前景分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号