面板产业,是典型技术与资金密集型行业,高代线进入壁垒极高,行业发展需要政策、技术及资金三者共同驱动。

面板产业,是典型技术与资金密集型行业,高代线进入壁垒极高,行业发展需要政策、技术及资金三者共同驱动。

全球面板产业,先后经历了美国起源-日本发展-韩国赶超-台湾崛起-中国大陆发力的过程。中期,以三星、LG为代表的日韩厂商崛起,获得面板行业差不多20年的话语权。

面板产业链上游主要包括液晶材料、玻璃基板、彩色滤光片、偏光片、背光模组、驱动IC、自动化设备,其成本构成占比分别为3%、9%、15%、10%、18%、3%、11%。下游应用主要来自广告机、电视、显示器、手机等产品。

我国平板显示产业的发展亦带动我国上游原材料及设备厂商发展,促进了原材料及设备国产化率的提高,形成良好的配套环境,有力保障了我国平板显示行业的持续发展,并有利于行业企业降低生产成本。我国面板厂商的稳定供给也促进下游电视、手机等终端厂商的快速发展壮大,下游市场对显示面板需求大大增加,有利于行业增加销售收入,扩大市场空间。2021年市场需求呈现“两端弱、中间强”特点,2022年将面临需求换挡。

从面板出货表现来看,根据2021年TV、Monitor、Notebook、Mobile等四大主流应用的出货表现来看,呈现“两端弱、中间强”的特点。展望2022年,手机面板出货预计将维持相对稳定,而Notebook、Monitor、TV等大尺寸应用面板出货受到疫情红利消退的影响同比呈现不同幅度的下降,但大尺寸面板出货面积表现明显好于出货数量的表现。Notebook出货表现来看,预计2022年出货面积同比下降3.8%,面积降幅低于数量的降幅,Monitor、TV面板的出货面积依然能够维持相对不错的增长。大尺寸化带来的面积增长依然是面板厂商去化产能最有效的途径。

据中研产业研究院报告《2022-2027年中国面板行业市场供需格局分析及投资前景报告》分析

大尺寸应用当中,TV面板是去化产能的绝对主力,从2021年前三季度的出货面积来看,TV面板出货占所有应用面板出货面积的比重超70%,未来市场预计全球显示面板市场依然呈现周期性波动的特点,TV面板依旧承担重要的产能去化的任务。从2020年下半年开始因为面板价格尤其是大尺寸面板价格的上涨,带动面板厂商获利性明显好转,目前面板厂商依然在高获利的周期中。当然,也不能忽视目前大尺寸面板价格依然持续维持下降的趋势,预计2022年将面临获利挑战,面板厂商的盈利情况将面临分化,部分面板厂商或将陷入亏损预期。

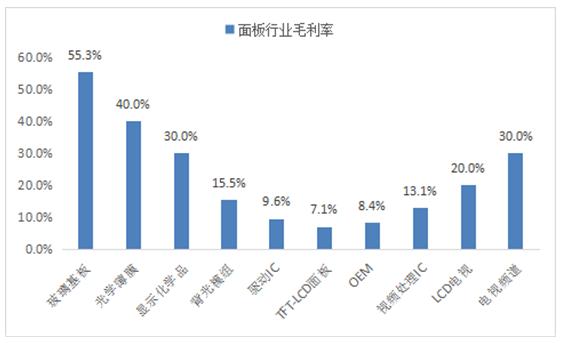

LCD产品价值链构成"微笑曲线",即LCD产业链的毛利率呈现U型,左边高毛利率的是上游基础材料(40%以上毛利率),中间低毛利率的是中游面板制造(10-20%的毛利率),右边较高毛利率的是下游终端产品(毛利率20-30%)。

图表:LCD产业微笑曲线

数据来源:中研普华产业研究院整理

我国平板显示产业的发展亦带动我国上游原材料及设备厂商发展,促进了原材料及设备国产化率的提高,形成良好的配套环境,有力保障了我国平板显示行业的持续发展,并有利于行业企业降低生产成本。我国面板厂商的稳定供给也促进下游电视、手机等终端厂商的快速发展壮大,下游市场对显示面板需求大大增加,有利于行业增加销售收入,扩大市场空间。

想要了解更多面板行业的发展前景,请查阅《2022-2027年中国面板行业市场供需格局分析及投资前景报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国面板行业市场供需格局分析及投资前景报告

面板产业,是典型技术与资金密集型行业,高代线进入壁垒极高,行业发展需要政策、技术及资金三者共同驱动。全球面板产业,先后经历了美国起源-日本发展-韩国赶超-台湾崛起-中国大陆发力的过程。...

查看详情

2022年锂电电解液行业现状及发展前景分析锂电池有四大关键材料:负极材料、电解液、正极材料和隔膜,电解液是电池正负...

2022年新型实体书店行业现状及发展前景分析为推动实体书店行业发展,北京陆续出台一系列文件,2016年以来共安排扶持资...

全国共有143.5万名家庭医生在当前的疫情防控常态化阶段,无论社区独居在家,还是住在可能临时“封闭”的养老机构里,2...

2022年家庭中央空调行业现状及发展前景分析家用中央空调(又称为家庭中央空调、户式中央空调)是一个小型化的独立空调...

2022年眼科医疗器械行业现状及发展前景分析眼科是一个好赛道。行业空间大,天花板高,市场规模超过1000亿元,且行业复...

张家界2景区年底前对全国游客免票5月29日,张家界宣布2022年暑期旅游优惠政策,即日起至2022年12月31日,张家界大峡谷...

面板行业市场现状及发展前景分析 预计2025年市场将达到547.05亿美元

面板行业市场现状及发展前景分析 预计2025年市场将达到547.05亿美元

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号