工业机器人有三大核心零部件伺服电机,控制器,和减速机,它们也是机器人生产的主要成本,从而也成为制约机器人发展的主要原因之一。

工业机器人有三大核心零部件伺服电机,控制器,和减速机,它们也是机器人生产的主要成本,从而也成为制约机器人发展的主要原因之一。

“十三五”期间,精密减速器、高性能伺服驱动系统、智能控制器、智能一体化关节等机器人关键部件加快突破、创新成果不断涌现,整机性能大幅提升、功能愈加丰富,产品质量日益优化。但是与世界先进水平相比,我国机器人产业还存在一定差距,比如关键零部件质量稳定性、可靠性等还不能满足高性能整机的需求,高速、高精、重载等高性能整机产品供给缺乏等。

尽管我国在工业机器人相关基础零部件方面已拥有一定基础,但是无论从质量、可靠性、产品系列,还是批量化供给方面都与国外产品有较大差距,特别是在高性能交流伺服电机和高精密减速器方面差距明显。

我国目前自主生产的机器人核心关键零部件大量依靠进口,因此出现性价比低、核心技术受制于人、竞争力差等问题,须高度重视工业机器人零部件产业发展。

据中研产业研究院报告《2022-2027年中国工业机器人零部件行业发展分析与投资潜力咨询报告》分析

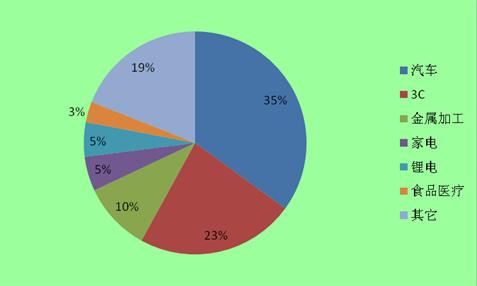

在应用行业上来说,最大的应用行业在汽车制造领域,全球看占了38.7%,而国内汽车制造领域的应用达35%。工业机器人在电力/电子行业这几年的应用量增长也非常快,目前已经达到了23%左右,并且这个比例有望进一步提高。尤其是在国内,电子产品的生产能力占全球的大概60%-70%。因此,在中国的电力/电子行业,工业机器人的应用将会有更大的市场。

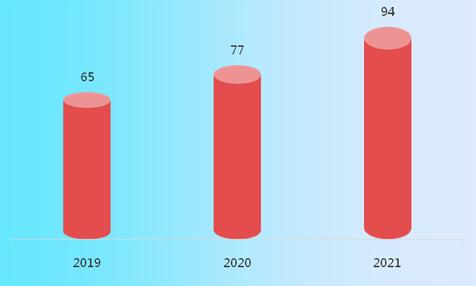

图表:2019-2021年中国工业机器人核心零部件供给规模(亿元)

数据来源:中研普华

工业机器人的下游应用领域主要包括汽车、通用工业。其中,汽车行业作为自动化应用最早的行业,为工业机器人行业的主要下游市场。目前,汽车行业位居第一应用领域,占比达到35%。随着我国制造业的转型升级,工业机器人的应用领域逐渐的增多,工业机器人前景光明。

图表:我国工业机器人零部件应用领域

数据来源:中研普华

想要了解更多工业机器人零部件行业的发展前景,请查阅《2022-2027年中国工业机器人零部件行业发展分析与投资潜力咨询报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国工业机器人零部件行业发展分析与投资潜力咨询报告

工业机器人有三大核心零部件伺服电机,控制器,和减速机,它们也是机器人生产的主要成本,从而也成为制约机器人发展的主要原因之一。“十三五”期间,精密减速器、高性能伺服驱动系统、智能控制...

查看详情

电子制造服务行业现状 电子制造服务市场分析电子制造服务(EMS)行业是以基于电子制造外包服务生产模式为各类电子通E...

加快发展生物天然气6月1日,发改委等九部门印发“十四五”可再生能源发展规划,加快发展生物天然气,在粮食主产区、林...

麻纺织行业市场前景如何?纺织业是我国国民经济的传统支柱型产业和重要的民生产业,也是我国国际竞争优势明显的产业,4...

目前,我国服务器下游应用主要为互联网、政府部门、电信、金融、服务等领域。其中互联网领域占比最高,达31%,其次为...

服装行业市场经济如何?服装行业市场预测经过多年的发展,中国服饰行业已从外延扩张式为主的快速发展阶段步入内生式为2...

锦纶行业市场调研中国是全球纺织工业链条最为完善完整的国家,如纤维产量来看,涤纶、锦纶、腈纶、氨纶、粘胶都是占据...

2022中国工业机器人零部件市场销量与发展趋势

2022中国工业机器人零部件市场销量与发展趋势

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号