今年的高温是在是太严重了,四川罕见缺电,洞庭湖等严重干旱,这都让人不敢相信。长江流域自1961年以来的罕见干旱,却让壮美的洞庭湖在短短一个月内经历了“沧海桑田”的巨变:水位骤降,水域面积剧减,鱼类死亡,河床变成青青草原……

洞庭湖旱灾致大量鱼类被困死亡

今年的高温是在是太严重了,四川罕见缺电,洞庭湖等严重干旱,这都让人不敢相信。长江流域自1961年以来的罕见干旱,却让壮美的洞庭湖在短短一个月内经历了“沧海桑田”的巨变:水位骤降,水域面积剧减,鱼类死亡,河床变成青青草原……

根据气象卫星监测显示,洞庭湖水体面积8月18日水体面积约为548平方公里,较2022年7月1日水体面积减少约66%。从卫星图上看,洞庭湖已“瘦成一道闪电”。

生态修复是指利用大自然的自我修复能力,在适当的人工措施辅助下,恢复生态系统原有的保持水土、调节小气候、维护生物多样性的生态功能和开发利用等经济功能。生态修复不是指将生态系统完全恢复到其原始状态,而是指通过修复使生态系统的功能不断得到恢复与完善。

生态修复是一个非常大的概念,目前土壤污染治理、荒漠化治理、矿山复垦、园林绿化等且均有上市公司涉足。其中,园林绿化上市公司相对较多,竞争比较激烈;而土壤污染治理、荒漠化治理、矿山复垦等领域则还没有具有龙头市场地位的公司。在生态修复行业的企业中,在沪深证券交易所上市的部分可以说是代表了行业中的领先企业。从企业市场占比来看,由于涉及生态修复的企业非常多,大大小小的企业超过一万家,因此目前尽管部分上市企业生态修复业务表现良好,但市场份额仍然非常低。从生态保护和环境治理业的投资情况来看,2019年该行业的固定资产投资额增速较高,较2018年增长了37.2%,远高于全社会固定资产投资的累计增速。

2016-2019年,我国生态修复行业市场规模不断扩大,且增速也呈现出上升趋势。2016年,国内生态修复行业市场规模约为2640亿元,到2019年,全国生态修复行业市场规模增长到3872亿元,年均复合增长率13.62%。受疫情影响,2020-2021年行业增速降低,2021年市场规模达到4012亿元。随着政府对生态治理的高度重视和社会生态理念的日趋成熟,从原有“先破坏后治理,边建设边破坏,边破坏边治理”的模式向“边建设、边保护、边治理”的模式过渡。对历史遗留破坏进行生态治理修复,对新建项目进行生态康复的需求越来越大,投入越来越多,要求越来越高。因此,迫切需要理念先进、技术领先、维护成本低廉的生态治理整体解决方案供应商。我国在生态治理及修复的投资整体呈上升趋势,生态治理及修复的整体市场前景向好。

据中研普华研究报告《2022-2027年中国生态修复行业全景调研与发展战略咨询报告》数据显示

第四章 中国生态修复行业运行现状分析

第一节 中国生态修复行业发展状况分析

一、中国生态修复行业发展阶段

生态修复是指利用大自然的自我修复能力,在适当的人工措施辅助下,恢复生态系统原有的保持水土、调节小气候、维护生物多样性的生态功能和开发利用等经济功能。生态修复不是指将生态系统完全恢复到其原始状态,而是指通过修复使生态系统的功能不断得到恢复与完善。

随着我国在道路和水利工程建设方面投入加大,加上国家也投入大量资金用于修复基础设施建设造成的生态破坏,我国生态修复行业得到了快速的发展。特别最近几年,有关部门开始重点投入矿山生态修复和沙漠化治理等方面的国土整治工作,生态修复更成为了一个新兴的生态环境建设领域。

图表:上市公司生态修复发展脉络

资料来源:中研普华产业研究院整理

二、中国生态修复行业发展概况及特点

近年来,由于我国城市化进程的加快和房地产的迅速发展,地产景观和园林绿化建设也给生态修复助力不少。生态修复行业是环境保护的最后一关,重要性不言而喻。在发展过程中,呈现周期性、区域性和季节性特点。随着我国对环保产业投资加大,企业都较为活跃,生态PPP项目不断增加且落地率高。整体来看,生态修复行业前景较好。

目前来看,我国生态修复行业呈现三个特点。

竞争程度不高。我国生态修复领域正处于起步阶段,行业内大多数公司只在某一方面具有一定的竞争优势,极少数公司具备生态修复领域全面的竞争优势。

资金密集型。生态环境建设行业的核心业务为工程施工,其特点决定了本行业资金密集型的特征,该特征主要体现在各业务环节中,如生态修复业务的单项要素修复、主体工程施工、养护管理等环节均需占用大量的营运资金。此外,行业内企业与下游客户(尤其是市政客户)的结算往往具有一定的滞后性。资金实力已成为生态环境建设企业扩大业务规模的关键性因素之一。

经济周期性。生态修复领域与经济周期相关,但其波动程度相对较弱。经济快速发展对于能源和资源的需求急剧上升,同时导致生态承载压力过大,生态环境恶化,急需加强生态环境保护,加大生态修复资金的投入。相反,当经济发展趋于平缓时,生态修复领域的投入将有所下降,但是由于生态环境恶化的现状已经形成,生态修复领域的投入下降幅度相对较小。

三、中国生态修复存在的问题

1、政策法规建设滞后,监管制度不完善

政策法规建设滞后,监管制度不完善。生态修复是个长期工程,且涉及主体众多,需要有较为完整的政策法规作支撑,但目前相关政策法规建设还不健全,以及缺乏行之有效的监管制度。

2、修复技术能力有限,工程应用不足

修复技术能力有限,工程应用不足。与发达国家相比,我国生态修复技术较为粗放,没能取得很好的预期效果。同时,很多国外技术应用已经很广泛,但国内只有少部分工程应用,存在明显差距。

3、修复资金匮乏,后期维护投入不够

修复资金匮乏,后期维护投入不够。很多生态修复工程难以持续,资金匮乏是首要原因。据统计,有九成左右的土壤修复项目因资金不到位而延期或停滞。另外,前期修复资金不足,导致后期维护投入也不够。

四、中国生态修复问题解决对策

1、构建完善政策法规及检测体系

要构建完善政策法规及检测体系,这需要中央政府与地方政府联合推动,为生态修复扫清政策层面的阻碍。

2、鼓励生态修复技术创新

鼓励生态修复技术创新,引入发达国家成熟修复技术。由于污染地情况复杂,单一的修复技术已难以应对,需要研发多种技术来处理。因此,政府应鼓励企业进行生态修复技术创新,以及引进发达国家成熟修复技术。

3、推动生态修复多元化融资与产业化经营

推动生态修复多元化融资与产业化经营。修复工程耗资大是客观事实,单靠财政拨款也难以维持,需要多元化的融资渠道获取足够资金。

第二节 中国生态修复行业发展现状

一、中国生态修复资金投入分析

从生态保护和环境治理业的投资情况来看,2019年该行业的固定资产投资额增速较高,较2018年增长了37.2%,远高于全社会固定资产投资的累计增速。2020年全年用于生态保护和环境治理的固定资产投资超过8,100亿元,同比增长8.6%。2021年全国财政生态环保投入8210亿元。出台支持长江全流域建立横向生态保护补偿机制的实施方案,强化税收在生态环境方面的调控作用,完善政府绿色采购政策等。受疫情影响,环保相关投资增速明显放缓,而随着“十四五”规划的落地、“碳中和”目标的推进,未来环保相关投资增速有望回复疫情前水准。

二、中国生态修工程项目数量分析

行业在发展中不断创新,开拓出生态环保行业另一个重要领域。PPP模式作为政府与社会资本合作的一种模式,既能够分担投资风险,又能保障社会投资者的基本收益。

2021年末,全国PPP综合信息平台项目管理库统计数据显示,生态建设和环境保护累计项目数为922个,占比约为9.2%。

三、中国生态修复行业市场规模分析

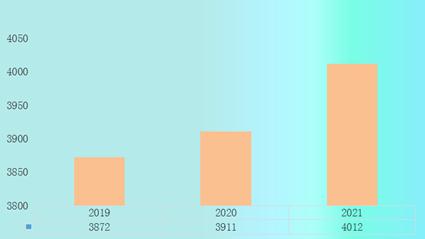

2016-2019年,我国生态修复行业市场规模不断扩大,且增速也呈现出上升趋势。2016年,国内生态修复行业市场规模约为2640亿元,到2019年,全国生态修复行业市场规模增长到3872亿元,年均复合增长率13.62%。受疫情影响,2020-2021年行业增速降低,2021年市场规模达到4012亿元。

图表:2019-2021年中国生态修复行业市场规模(亿元)

数据来源:中研普华产业研究院

四、中国生态修复完成面积分析

自然资源部数据显示,“十三五”期间,中央财政合计下达奖补资金500亿元支持各地实施25个山水林田湖草生态保护修复工程试点,累计完成生态保护和修复面积约200万公顷。

五、中国森林覆盖率分析

目前,我国森林覆盖率达到23.04%,天然林和天然草原得到休养生息。国家公园体制试点任务顺利完成,自然保护地整合优化稳步推进,300多种濒危野生动植物种群数量稳中有升,选聘110.2万名建档立卡贫困人口成为生态护林员。

到2025年,我国森林覆盖率将提升到24.1%,森林蓄积量将达到190亿立方米,草原综合植被盖度将达到57%,湿地保护率将达到55%,以国家公园为主体的自然保护地面积占陆域国土面积的比例将超过18%。到2035年,全国森林、草原、湿地、荒漠生态系统质量和稳定性全面提升,建成以国家公园为主体的自然保护地体系,生态系统碳汇增量明显增加,国家生态安全屏障坚实牢固。

六、中国不同类型生态修复结构分析

生态修复及治理行业涵盖道路边坡生态修复、矿山生态修复、水利工程生态修复、沙漠化治理以及其他生态修复工程等领域。

欲了解更多市场具体详情可以点击查看中研普华研究报告《2022-2027年中国生态修复行业全景调研与发展战略咨询报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国生态修复行业全景调研与发展战略咨询报告

生态修复是指利用大自然的自我修复能力,在适当的人工措施辅助下,恢复生态系统原有的保持水土、调节小气候、维护生物多样性的生态功能和开发利用等经济功能。生态修复不是指将生态系统完全恢复...

查看详情

游泳健身馆行业竞争分析及发展前景预测近年来,受到消费环境影响,国内游泳市场规模不断增长,国内游泳池市场发展较快...

为何一些泳池水那么脏公共游泳池水质不合格等问题屡被曝光。近期,全国多地出现儿童在游泳池感染腺病毒,将游泳池的卫...

自新冠肺炎疫情席卷全球以来,我国经历了连续三年的新冠疫情,在线教育已成常态,大量高校长期网课,导致学生学业质量...

2022中国软件行业市场现状2022年8月23日,根据工信部数据,1-7月软件业务收入合计54560亿元,同比增长10.3%。软件,2...

音响行业市场前景及现状如何?互联网经济的发展也给我国电子音响行业带来了新的发展机遇。“互联网+”不仅加速了音箱2...

香飘飘半年赔上亿2022年上半年,香飘飘实现营业收入约8.59亿元,同比下滑21.05%;归属于上市公司股东的净利润约为-1....

2022中国生态修复上市公司竞争现状与投资情况

2022中国生态修复上市公司竞争现状与投资情况

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号