住建部政策研究中心原主任秦虹表示:“按照目前的住房现状以及未来发展预期,估计‘十四五’商品住房潜在需求年均中数有12亿平方米左右。”12亿平方米潜在商品住房需求的有效释放,取决于未来城镇化的速度和格局。

未来住房潜在需求在12亿平方左右

住建部政策研究中心原主任秦虹表示:“按照目前的住房现状以及未来发展预期,估计‘十四五’商品住房潜在需求年均中数有12亿平方米左右。”12亿平方米潜在商品住房需求的有效释放,取决于未来城镇化的速度和格局。

从去年下半年到今年,整个房地产的供给、土地购置和新开工面积都大幅度负增长,特别是新开工面积已经连续3年负增长。

今年尽管土地的供应面积、购置面积是明显下降的,但其实楼面地价没有土地供给量下降得那么明显,土地的价格其实一直是偏高的,一、二线城市今年楼面地价甚至还在上涨。

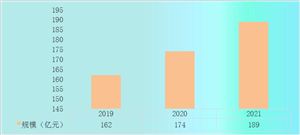

根据中研普华研究院《2022年版房地产产业规划专项研究报告》显示:

2019年,云南城镇化率为48.91%。按照全省城镇化率达到全国平均水平(60.6%)进行测算,全省将新增约580万城镇常住人口,潜在住房需求约2.3亿平方米。此外,随着城镇间转移就业人口的增加、城市更新和存量房的改造提升、人民群众收入增长及省外入滇置业人群的增加,也将产生大量的住房需求。

到2025年,全省房地产业增加值将达到2350亿元,2030年达到3300亿元。

房地产行业发展不平衡、不充分主要表现在5个方面,城市、地区之间市场分化,新旧住区和城乡居民住房质量差距大,住宅品质标准低,施工技术落后,数字技术、装配式建筑等推广应用刚起步,以及在高周转、高房价下,企业负债越三线和购房家庭杠杆率过高,经济发展过度依赖房地产加大了房地产泡沫。今年以来,房产市场呈现下行态势,当前整体处于初级阶段。苗乐如认为,随着房地产市场长效机制不断完善,因城施策效果逐步显现,房地产市场有望稳步企稳,保持平稳健康发展,对于经济的影响逐步改善。

从2022年1~7月全国房地产开发投资增速、商品房销售面积、销售额三项主要指标增速来看,开发投资增速下行幅度收窄,销售面积和销售额从4~6月份实际上有底部盘整的势头,但整个形势仍低于预期。

房地产业与民生息息相关。房地产行业既有商品属性,更有民生属性,是市民十分关注的行业。

随着中国进入碳达峰碳中和关键窗口期,低碳经济将成为各行各业未来重要的发展机遇之一。而房地产行业作为绿色减碳的关键领域,尤其是目前正面临着发展模式转型的“阵痛期”,低碳发展无疑是房地产行业重要的经济发展长线逻辑,更将成为突破行业困局的全新机遇。

多部门应配合协调制定,出台综合性权威性房地产文件,明确未来的新体制、新模式,给房企和居民可靠预期。从去年9月开始,监管部门不断释放政策利好,包括对刚需和改善性需求进行支持。

想了解更多关于房地产行业专业数据分析,请点击查看中研普华研究院出版的报告《2022年版房地产产业规划专项研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022年版房地产产业规划专项研究报告

产业规划一般包括产业发展现状、产业特征分析、产业发展目标和发展定位、产业发展重点方向、产业空间引导和产业发展政策等。随着中国对外开放程度的深化,经济全球化和区域化对产业发展的影响显...

查看详情

2023年新农合开始缴费8月份开始,我国2023年新农合缴费已陆续开始,也就是今年7月份到12月底之间完成相应的缴纳,才能...

一、硬质合金概述硬质合金具有硬度高、耐磨、强度和韧性较好、耐热、耐腐蚀等一系列优良性能,特别是它的高硬度和耐磨...

21世纪以来,由于大众生活水平的改善,对服装的要求也越来越多样,推动了我国针织行业多元化的发展。针织是利用织针把...

国内煤炭进口困难,煤价中枢上移并高位震荡,上市公司经营继续改善,把握盈利确定性机会。动力煤:高盈利、高分红现金...

有人说,2022年中国零售行业数字化转型进入了“深水区”,尤其在充满不确定因素的市场环境下,越来越多的品牌商意识到...

在眼下全球公共卫生事件、经济高通胀、国际地缘等各种问题不断的环境下,黄金成为了很多人的投资选择。现货黄金交易成...

2022房地产交易管理行业发展前景及趋势分析

2022房地产交易管理行业发展前景及趋势分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号