近年来,国家出台了一系列政策措施,推动制药行业供给侧改革,淘汰落后产能,加快行业转型升级。随着全球城市化进程的加快,各国医疗保障体制的不断完善,种种因素推动了全球医药行业的发展,进而带动了全球药品市场的发展。数据显示,2021年,全球医药行业市场规模达到

近年来,国家出台了一系列政策措施,推动制药行业供给侧改革,淘汰落后产能,加快行业转型升级。随着全球城市化进程的加快,各国医疗保障体制的不断完善,种种因素推动了全球医药行业的发展,进而带动了全球药品市场的发展。数据显示,2021年,全球医药行业市场规模达到14235亿美元,创历史新高,同比上升12.51%。

化学药品根据其原料来源和生产方法的不同,可分为植物化学药、化学合成药、抗生素、半合成抗生素、生物化学药等。大多数国家将生物制品如血清、疫苗、血液制品等也列入制药工业范畴。此外,兽药也属于制药工业的产品。化学药品通常按治疗用途和药理作用分类,约有30个大类,如抗感染药、抗寄生虫病药、解热镇痛药、麻醉药、心血管系统用药、激素类和计划生育用药等。化学制药主要包括化学原料药和化学药制剂。从产业链的角度分析,化学制药上游主要由大宗原料药、特色原料药和药用辅料等原料药供应商构成;产业链中游是化学药制剂,将原料药进一步加工成为制剂,主要涉及创新药、改良型新药和仿制药的生产;下游是销售终端,药物制剂经流通运输至医疗机构、药店及电商平台,最终销售给消费者。

药品生产是从传统医药开始的,后来演变到从天然物质中分离提取天然药物,进而逐步开发和建立了化学药物的工业生产体系。化学制药行业由化学原料药和化学药品制剂两部分组成。化学原料药是化学药品制剂的上游产品,是进一步制成药物制剂的原材料。根据国家统计局数据显示,我国化药生产企业规模整体保持稳定,规上企业数量保持在2400家左右,其中原料药生产企业1270家,制剂企业1123家。

近年来随着国家出台医药行业的改革政策以来,药品价格得到有效调控,我国化学制药企业面临较大的经营压力,企业收入增速有所放缓。从化药生产企业经营情况来看,2016-2020年我国化学制药行业规上企业营收规模整体保持稳定,营收规模保持在12500亿元左右。从下游需求情况来看,近年来随着我国经济社会快速发展,人口老龄化程度和疾病发病率不断提升,卫生医疗费用稳定增长,也推动了我国化药市场的需求。根据最新数据显示,我国公立医疗机构终端药品销售额从2015年的10718亿元增长到2019年的13759亿元,其中化学药占据了70%左右的份额,其销售额从2015年7449亿元增长到2019年9686亿元;2020年受疫情冲击以及国家医药政策调整等因素的影响,化学药销售额约为8281亿元,同比下降15%。

化学制药行业是医药行业的支撑产业,是临床治疗、防疫救灾的重要战备物资来源。化学制药行业由化学原料药和化学药品制剂两个子行业组成。根据中国化学制药工业协会数据,2020年,中国化学制药行业的主营业务收入为12301.5亿元,其中,以原料药生产为主企业主营业务收入为3944.6亿元,占比32.07%;以化学药品制剂生产为主的企业主营业务收入为8356.9亿元,占比67.93%。2020年,中国化学制药行业利润总额为1627.2亿元;其中,以原料药生产为主企业实现利润总额524.8亿元,同比增长16.83%;以化学药品制剂生产为主的企业实现利润总额1102.4亿元,同比下降6%。

根据中研普华产业研究院发布的《2022-2027年化学制药行业竞争格局及“十四五”企业投资战略研究报告》显示:化学制药行业发展现状及未来发展方向分析

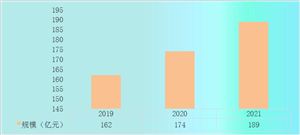

在全球疫情持续笼罩、医疗卫生用品需求长期处于高位的情况下,化学药品制剂和化学原料药企业将会继续开足马力,为新冠疫情战疫做出贡献。同时,应更好的总结疫情防控和救治中形成的科技创新经验,进一步完善医药产业链、供应链,充分把握医药行业特点,推动医药行业创新发展、协同发展、高质量发展。数据显示,2020年度化学制药行业收入为12301.50亿元,较上年同期下降0.63%,出口交货1115.10亿元,同比增长19.10%。2020年以原料药生产为主的企业,营业收入达到3944.60亿元,同比增长3.70%。2020年化学制药行业整体收入占全部医药制造业工业收入的比重为44.00%,是最重要的细分市场之一。

目前,我国经济社会快速发展,人口老龄化程度和疾病发病率不断提升,卫生医疗费用稳定增长,也推动了我国化药市场的需求。根据米内网最新数据显示,我国公立医疗机构终端药品销售额从10718亿元增长到2019年的13759亿元,其中化学药占据了70%左右的份额,其销售额从7449亿元增长到2019年9686亿元;2020年受疫情冲击以及国家医药政策调整等因素的影响,化学药销售额约为8281亿元,同比下降15%。

到2025年,化学药品工业创新能力将会显著增强,产品质量全面提高,供应保障体系更加完善,国际化步伐持续加快,行业整体素质大幅提高。在技术创新、产品质量、绿色发展、智能制造、供应保障、组织结构、国际化等方面,进一步发力,全面落实“健康中国”战略部署。在培育新型增长点、推进药品上市许可持有人制度、推动加大财税金融支持、完善药物使用政策、建立多层次医疗保障体系、营造更具活力的营商环境等方面继续探索,以满足人民群众日益增长的健康需求,实现2035年我国从世界制药大国向制药强国的转变。

近些年来我国的科学技术获得了显著的发展,进而极大地促进了我国社会的不断进步。技术的应用应以服务社会和人民为主,尤其是制药相关的技术和工艺。就当前的制药企业来说,要想更为高效地推进制药生产,就应高度重视化学制药相关的分析和管理,尤其是相关的专业人才应予以切实的保障。具体来说,应加强专业人员的培训,以为制药生产的稳步实施提供强有力的支持。另外,还应加强相关专业人才以及先进技术的引进,这样即能更为高效地推进药品的工业化生产。同时在专业人员选择时,需要对专业人员的水平以及综合素质能力进行评估,从而选择一些具备水平好的人员担任专业的岗位,如此才能够提高化学制药工艺的应用效果。

对于制药工艺的设计来说,相关的企业在设计的前期应进行深入的市场调研,其中涉及材料供应以及生产条件和工艺应用水平等都应进行综合的分析,以在成本方面科学地实施控制。需要注意的是,药品的直接使用者是生病的患者,而不达标的药品必然会对患者的生命健康造成严重威胁。鉴于这样的现实情况,就应加强原材料供应的稳定和质量的达标,同时还应确保材料成本的合理。对于原材料的质量管控,应由以往入厂检测升级到原材料供应商的管理,例如定期或不定期开展原材料供应商的现场审计工作。理论层面上来看,健全的供应商管理机制能够切实地提升供应商的原材料供应能力,另外还能长效地保障药物材料供应商以及医药制造企业的经济效益。

中研普华利用多种独创的信息处理技术,对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地降低客户投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2022-2027年化学制药行业竞争格局及“十四五”企业投资战略研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国化学制药行业深度发展研究与“十四五”企业投资战略规划报告

未来30年的经济社会发展将历经两个阶段:第一个阶段,到2035年基本实现社会主义现代化;第二个阶段,到本世纪中叶把我国建成富强民主文明和谐美丽的社会主义现代化强国。作为迈进新时代的第一个...

查看详情

国际金价持续下跌美联储再次加息背景下,避险需求对国际金价的提振较为有限,在海外市场利率抬升和美元上涨打压下,金...

近年来,我们经常能听到或者看到“可降解餐具”“可降解包装袋”“可降解包装盒”等带有可降解字眼的物品和话题,在这...

几年前,打着“共享经济”的名号横空出世,共享充电宝受到资本青睐,曾在短短10天内就融到了高达3亿元的资金额,超202...

双碳叠加疫情,2022年上半年电动单车行业火热,甚至出现“一车难求”的景象,也带动相关上市公司业绩增长。行业龙头雅...

故宫国庆开放时间故宫博物院29日发布关于2022年国庆开放时间的公告。公告称,10月1日至5日开馆时间为07:30,停止入院1...

我国西南地区首个特高压交流工程开建我国西南地区首个特高压交流工程——国家电网川渝1000千伏特高压交流工程29日正式...

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号