近几年是全球商业和军用航空市场利益大丰收的时期,几乎所有的航空领域都会获得增长。在全球航空业务快速发展的影响下,航空领域对复合材料的需求将增加,全球航空复合材料行业的市场规模也将呈现不断增长的态势。尽管复合材料已成为未来航空材料的主流,但从目前情况来看,经过长期考验的、不断改进的传统金属材料仍是首选。

航空材料是制造航空器、航空发动机和机载设备等所用各类材料的总称,是研制生产航空产品的物质保障,也是使航空产品达到人们期望的性能、使用寿命与可靠性的技术基础。航空材料的基础地位及其对航空产品贡献率的不断提高,使其与航空发动机、信息技术并列成为三大航空关键技术之一,也是对航空产品发展有重要影响的六项技术之一。

航空材料产业链可以分为上游原材料供应商、中游制造加工企业和下游航空器制造商及维修企业等环节。上游环节主要包括金属、非金属和复合材料等基础原料的供应商;中游环节则是利用上游提供的原材料进行加工制造的企业;下游环节则是航空器制造商和维修企业等需求方。

在中国,航空材料产业链已经形成了相对完善的体系。上游原材料供应商通过先进的开采、提炼和加工技术确保原料的质量和性能;中游制造加工企业则利用先进的技术和设备生产出符合航空器制造需求的各类材料;下游航空器制造商和维修企业则根据设计要求和性能标准选择合适的航空材料进行制造和维修。

美国空军在《2025年航空技术发展预测报告》中指出,在全部43项航空技术中,航空材料重要性位居第2。此外,航空先进材料技术还被列为美国国防四大科技(分别为信息技术、材料技术、传感器技术和经济可承受性技术)优选项目之一,是其他三项技术的物质基础及重要组成部分。

钛材、新型合金、高温合金和3D打印率先受益。在大飞机首飞和军机换代窗口期,已经部分进入国产军机/大飞机供应链认证的上市公司有望实现业绩反转,打开成长空间。其中,拥有产能和铸造工艺优势的钛材、依托3D打印技术实现传统铸造替代的航空零部件制造、以及航空发动机叶片和发动机维保领域有望率先受益。

在传统金属材料中,铝、钛、钢及高温合金等材料仍占主导地位。在飞机的重量百分比中,铝仍占20%-60%,钛占10%-40%;在先进飞行器中,钢是不可缺少的材料;而高温合金仍是航空动力装置的主流材料。因此,全球航空复合材料行业机遇与挑战并存,未来必须在提升科技创新能力的基础上,坚决走军民融合的产业化发展之路。在发展格局上,必须以航空材料发展为核心,同时向上、下游的应用拓展。

航空材料的市场需求主要来自于航空公司、航空维修企业、航空制造企业以及军用航空等领域。随着全球航空业的复苏和增长,对高性能、轻质、耐腐蚀的航空材料的需求持续增加。特别是在商用航空和军用航空领域,对航空材料的需求尤为旺盛。

根据中研普华产业研究院发布的《2024-2029年中国航空材料行业投资潜力及发展前景分析报告》显示:

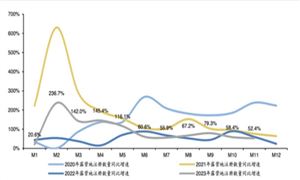

在中国,随着民用运输机场旅客吞吐量的快速增长,以及国产大飞机项目的成功推进,航空材料的市场需求将进一步扩大。根据中国民用航空局统计数据,2023年我国民用运输机场完成旅客吞吐量12.60亿人次,比上年增长142.2%,恢复到2019年的93.2%。这一庞大的内需市场为航空材料行业提供了广阔的发展空间。

航空材料行业的竞争格局日渐激烈。在全球范围内,Alcoa、Arcelor Mittal、Rio Tinto Alcan等跨国企业凭借先进的技术和规模优势占据了市场的主导地位。而在中国市场,随着国产大飞机项目的成功推进和航空航天产业的快速发展,越来越多的本土企业开始崭露头角。这些企业不仅在技术上不断取得突破,还在市场拓展和品牌建设方面取得了显著成效。在复合材料领域,碳纤维类复合材料因其优异的性能而备受青睐。国内外众多企业纷纷加大研发投入和产能扩张力度以争夺市场份额。同时,陶瓷基、树脂基等新型复合材料也展现出巨大的应用潜力并逐渐成为市场关注的焦点。

随着科技的不断发展新型航空材料如复合材料、高温合金、轻质金属等将不断涌现。这些材料具有更好的性能、更低的成本能够满足航空工业对材料性能不断提升的需求。随着全球航空工业的快速发展特别是商用航空和军用航空领域的增长对高性能、轻质、耐腐蚀的航空材料的需求将持续增长。

为了应对市场的变化和挑战企业需要不断加强技术创新和研发投入以提升产品质量和性能。同时产学研合作也将成为推动技术创新和成果转化的重要途径。随着环保意识的提高和可持续发展的要求航空材料产业需要更加注重环保和资源的循环利用。通过采用环保的生产工艺和材料回收技术降低生产过程中的能耗和排放实现航空材料产业的绿色发展。

综上所述,航空材料行业市场现状呈现出市场规模不断扩大、市场需求持续增长、产业链结构完善、竞争格局激烈以及发展趋势向好的特点。未来随着科技的不断进步和市场的不断拓展航空材料行业有望迎来更加广阔的发展前景。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国航空材料行业投资潜力及发展前景分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号