偏光片市场需求持续增长,主要得益于显示技术的不断进步和终端应用市场的扩大。随着智能手机、平板电脑、笔记本电脑、电视等电子产品需求的增加,偏光片作为显示面板的关键原材料,其市场需求也相应提升。此外,大尺寸偏光片需求的增长也为市场带来了新的动力。

偏光片,也被称为偏振光片,是一种复合膜,其基本结构通常包括两面三醋酸纤维素膜(TAC)夹一层能产生偏振光线的聚乙烯醇膜(PVA)。这种薄膜由具有高度定向分子聚合物制成,具有线形分子,自然地平行于膜面排列。在制作过程中,分子通常会被沿同一个轴线拉伸并固定,使得这些分子能够平行于彼此和与表面垂直。这样的结构使得偏光片在特定方向上只能通过振动在一个特定平面内振荡的光。根据使用场景,偏光片大致可以分为线性偏振片和环形偏振片。

中国消费电子行业市场规模在过去几年中持续增长,随着人们生活水平的提高和消费观念的转变,对电子产品和相关服务的需求不断增加。2022年中国消费电子市场规模达到约18649亿元,预计2023年中国消费电子市场规模将增至19201亿元。在下游需求拉动下,偏光片行业发展空间广阔。

得益于全球显示面板市场的持续扩大和升级换代,以及OLED、柔性显示等新兴技术的快速发展,2017-2021年全球偏光片行业的出货量近年来呈现出稳步增长的趋势。全球偏光片出货量的增长还得益于偏光片生产技术的不断进步和产能扩张。2022年全球偏光片市场面临激烈震荡,数据显示,2022年全球偏光片出货量为4.89亿平方米,预计2023年市场将企稳回暖。

据中研普华产业院研究报告《2024-2029年中国偏光片行业市场分析及发展前景预测报告》分析

自2023年以来,全球智能手机面板需求、价格持续反弹;2024年1月,全球液晶电视面板出货量1,980万片,环比2023年12月增长6%,已连续2个月上涨;2024年1月,全球液晶监视器面板出货量1,270万片,同比2023年1月增长37%;2024年1月,全球笔电液晶面板出货量1,390片,同比2023年1月增长30%。市场景气回暖信号愈发明显。

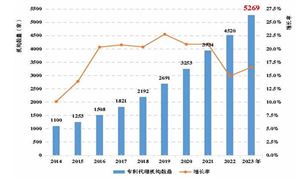

偏光片是制造液晶面板最重要的材料之一,具有较高的技术含量。过往全球主要偏光片供应商集中于日本韩国及中国台湾,中国大陆曾主要依赖于进口。

近年来,中国大陆全面推动和引领偏光片产业产能规模、工艺技术、产品应用,以及产业链上下游协同的创新升级,产业的全球地位不断提升。《显示产业偏光片蓝皮书(2022)》提及,近年来随着中国大陆显示面板和终端产品的快速发展和扩张,偏光片需求正逐步转移至中国大陆,曾经高度依赖进口的偏光片,国产化势不可挡。

此外,公开资料显示,偏光片领先企业深纺织A旗下盛波光电以中大尺寸偏光片产品为主,同时拥有多尺寸、多系列产品的生产能力。其7号生产线是全球为数不多的2500mm超宽幅偏光片生产线之一,能够满足全球8.5/8.6代、10.5/11代等高世代面板产线的需求,特别是匹配10.5/11代线具有最佳的经济生产效率,在超大尺寸、大尺寸产品技术水平和生产能力方面具有业界领先的优势。

受益于5G通信、大数据、物联网、人工智能等新兴核心技术的快速发展,显示面板在智能家居、可穿戴设备、医疗及汽车智能化等多元场景的应用得到蓬勃发展。高端显示市场的发展,亦会带动全球高端显示用偏光片市场需求的增长,同时将驱动偏光片国产配套需求持续增长。

……

如果企业想抓住机遇,并在合适的时间和地点发挥最佳作用,那么我们推荐您阅读我们的报告《2024-2029年中国偏光片行业市场分析及发展前景预测报告》。我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号