中国羊绒行业市场发展趋势及上下游产业链供需布局呈现出多元化、高端化、绿色环保及技术创新等显著特征。以下是对该行业市场发展趋势及上下游产业链供需布局的详细分析。

据中研普华等权威机构数据,2024年全球羊绒服装市场规模已达到24.6亿美元,并预计在2024-2029年期间以6.2%的复合年增长率增长。中国作为全球最大的羊绒产销国,市场规模持续扩大,占据全球市场的显著份额。

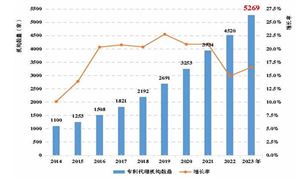

随着人们生活水平的提高和消费观念的转变,羊绒制品在国内市场的需求旺盛。中国羊绒衫年产量稳定在7000万件左右,且大量出口到国际市场,特别是欧美等发达国家。

品质化与高端化趋势

消费者对羊绒制品的品质要求越来越高,包括纤维的细腻度、织物的密度、手感等。这推动了羊绒企业加强原料选择和加工过程控制,确保产品质量稳步提升。

羊绒制品不仅用于保暖,还因其高品质和时尚性成为时尚界的宠儿。设计师们开始大胆尝试,糅合不同材质、做工,创造出更具时尚感的羊绒衫,扩大了羊绒衫的使用场合和受众。

多元化发展

根据中研产业研究院发布的《2024-2029年中国羊绒行业市场发展趋势及投资观察咨询报告》分析,羊绒制品的应用范围将进一步拓宽,从传统的服装领域向家居、配饰、艺术品等多元化领域拓展。这种多元化发展策略将有助于羊绒企业拓展市场空间,增加收入来源。

随着消费者对个性化、差异化产品的需求增加,羊绒企业需不断创新,推出更多符合市场需求的新产品。

绿色环保趋势

随着环保意识的提高和政策的推动,绿色环保将成为羊绒行业的主流趋势。企业需要注重环保材料的选用和工艺改进,推动行业的绿色转型。

循环经济和可持续发展策略将成为羊绒企业的重要发展方向,如回收废旧羊绒制品进行再加工和再利用等。

上游产业链:原料供应

世界山羊绒生产国主要有中国、蒙古、伊朗、印度、阿富汗和土耳其等。其中,中国是全球最大的羊绒生产国,产量约占世界总产量的50%—60%,质量也最为上乘。

中国的羊绒主要产自内蒙古、新疆、辽宁、陕西、甘肃、山西、山东、宁夏、西藏、青海等省区,以内蒙古的产量最高、质量最好。内蒙古的羊绒产量占全国总产量的22%,占世界的13%。

中游产业链:生产加工

羊绒的加工包括选绒、洗涤、分级、精梳、纺纱、织造等多个环节。这些环节对羊绒的品质有着直接影响,需要企业加强技术投入和质量控制。

选绒与洗涤:选绒是纯手工对山羊原绒进行目测感观分类,将异色绒、粪便等杂质分离;洗涤则是去除羊毛中的尘土、沙子、汗渍等杂质。

分级与精梳:分级是将毛质较好的羊毛和毛质较差的羊毛进行分类;精梳则是去除羊毛中的短毛和杂质,留下优质的羊绒。

纺纱与织造:纺纱是将羊绒纺成纱线,包括粗纺和精纺两个环节;织造则是将染色后的羊绒纱线制成各种羊绒织物。

下游产业链:销售与市场

随着人们生活水平的提高和消费观念的转变,国内消费者对羊绒制品的需求不断增加。羊绒制品不仅用于保暖,还因其高品质和时尚性成为时尚界的宠儿。中国羊绒制品在国际市场上也占有重要地位,特别是欧美等发达国家对羊绒制品的需求旺盛。中国羊绒制品的出口量一直保持在较高水平,为行业发展提供了有力支撑。

消费者对羊绒制品的品质要求越来越高,推动羊绒产业向品质化和高端化方向发展。企业需要加强品牌建设和技术创新,提升产品附加值和市场竞争力。羊绒制品的应用范围将进一步拓宽,从传统的服装领域向家居、配饰、艺术品等多元化领域拓展。

欲知更多有关中国羊绒行业的相关信息,请点击查看中研产业研究院发布的《2024-2029年中国羊绒行业市场发展趋势及投资观察咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号