近年来,全球工业自动化市场规模持续扩大。据市场研究报告,2023年全球工业自动化市场规模已达到4807.3亿美元,预计到未来几年将持续增长。这一增长主要得益于智能制造的普及、数字化转型的加速以及对提高生产效率和减少运营成本的需求增加。

在全球范围内,由于工业控制和工厂自动化的制造技术相对较高,工业控制和工厂自动化行业市场相对集中。而一些企业,如西门子、三菱电气、ABB等,则以其工业控制和工厂自动化及相关服务的出色表现而闻名。工业控制和工厂自动化的消费量关系到下游产业和全球经济。工业控制和工厂自动化被广泛应用于许多行业,其中一般制造业市场份额最大,不超过35%,其次是汽车行业,市场份额不到30%。

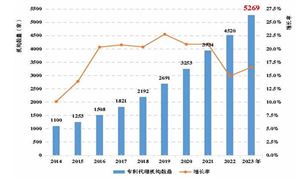

根据中研普华产业研究院发布的《2024-2029年中国工业自动化服务行业深度研究及发展趋势预测报告》显示:

2023年全球工业控制和工厂自动化市场销售额达到了1478.6亿美元,预计2030年将达到2389.5亿美元,年复合增长率(CAGR)为7.2%(2024-2030)。地区层面来看,中国市场在过去几年变化较快,2023年市场规模为 百万美元,约占全球的 %,预计2030年将达到 百万美元,届时全球占比将达到 %。

从地区层面来看,亚洲地区是全球工业自动化市场的主要增长引擎,尤其是中国、印度等新兴国家。这些国家受益于庞大的人口红利、代工产业聚落、电商蓬勃发展等因素,对工业自动化设备的需求持续旺盛。

欧洲和北美市场也保持稳定增长,但增速相对亚洲地区较慢。这些地区的工业自动化市场已相对成熟,但仍在通过技术创新和产业升级来推动市场进一步发展。

人工智能(AI)、物联网(IoT)、大数据和云计算等前沿技术正在重塑工业自动化领域的格局。这些技术的应用使得生产线更加灵活、高效且可持续。

深度学习和预测性维护技术成为工业自动化领域的热点。深度学习算法帮助企业更好地理解和优化生产过程,而预测性维护技术则通过分析机器数据来预测故障,从而减少停机时间,提高生产效率。

工业自动化设备被广泛应用于汽车、电子、食品饮料、一般制造业等多个行业。其中,汽车、电子等行业对自动化解决方案的需求尤为旺盛。

随着智能制造技术的不断发展,高端制造业和新兴产业对工业自动化设备的需求也在快速增长。这些行业对设备的智能化、网络化、数字化和集成化水平提出了更高要求。

根据中研普华产业研究院发布的《2024-2029年中国工业自动化服务行业深度研究及发展趋势预测报告》显示:

未来,工业自动化将更加注重智能化发展。随着AI、IoT等技术的不断融合与应用,自动化设备将具备更高的智能化水平。这包括自主完成复杂的生产任务、通过学习和优化算法提升生产效率和产品质量等。

绿色环保已成为全球工业自动化行业的重要趋势之一。自动化行业将积极采用环保材料和节能技术,降低生产过程中的能耗和排放,实现绿色生产。同时,推动循环经济的发展,通过智能化手段实现废弃物的回收再利用。

工业自动化设备的集成化水平将不断提高。未来,自动化设备将更加注重与其他设备和系统的集成与协同工作,以实现全方位的自动化解决方案。例如,自主移动机器人(AMR)将与生产线、仓储系统和ERP系统等实现更紧密的集成。

市场需求的多样化与个性化将推动工业自动化向柔性化方向发展。自动化设备需要具备更高的灵活性和可配置性,以快速适应不同客户的需求和变化。这将促进工业自动化在更多领域和场景的应用。

各国政府纷纷出台相关政策,鼓励和支持工业自动化行业的发展。这些政策包括加大对自动化技术研发的投入力度、提供税收优惠和资金支持、建立完善的法律法规体系等。这些政策将为工业自动化行业的持续发展提供有力保障和广阔空间。

全球工业自动化行业正处于快速发展阶段,市场规模不断扩大,技术创新和市场需求持续推动行业发展。未来,随着智能化、绿色化、集成化和柔性化等趋势的加速推进,全球工业自动化行业将迎来更加广阔的发展前景。

如需了解更多行业详情或订购报告,可以点击查看中研普华产业院研究报告《2024-2029年中国工业自动化服务行业深度研究及发展趋势预测报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号