中国石油化工行业作为国民经济的支柱产业之一,其市场现状呈现出市场规模庞大且持续增长、产业链完整、技术创新不断、绿色低碳转型加速等特点。以下是对中国石油化工行业市场现状的分析及投资预测。

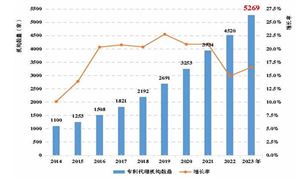

近年来,随着全球经济的稳步增长和工业化进程的加快,中国石油化工产品的需求不断增加,推动了行业的快速发展。据相关数据显示,2023年中国原油产量达到2.09亿吨,连续六年增长,同比增长2.1%;石油消费快速增长至7.56亿吨,同比增长11.5%,创历史峰值纪录。同时,国内炼油总能力已达到9.36亿吨/年,显示出石油化工行业在中国的巨大市场规模。此外,石油化工行业市场规模也在不断扩大,如2022年我国石油化工行业市场规模为191761.2亿元,同比增长16.34%。

中国石油化工行业已经形成了完整的产业链,包括上游的原油和天然气开采、中游的石油化工生产和下游的化学品销售等环节。上游主要涉及油气开采、运输及炼油过程;中游则涉及从基础原料到多种有机化工原料及合成材料的生产;下游则是将中游产品进一步加工成满足农业、能源、交通、机械、电子、纺织等领域需求的各类石油化工产品。产业链的完整性和多元化使得石油化工行业能够抵御单一环节的风险,并保持持续稳定的发展。

根据中研产业研究院发布的《2024-2029年中国石油化工行业市场现状分析及投资预测报告》分析

技术进步和产品创新是推动石油化工行业发展的关键。近年来,中国石油化工行业在技术创新和产业升级方面取得了显著进展。例如,乙烯与α-烯烃共聚所制备的聚烯烃弹性体等新材料不断涌现,提高了产品的附加值和市场竞争力。同时,企业还加大了在清洁能源、节能减排等方面的研发投入,推动行业的绿色低碳转型。

中国石油化工行业市场竞争激烈,龙头企业如中国石油、中国石化等凭借规模优势和技术实力占据市场主导地位。同时,随着行业整合的加速和新兴企业的崛起,市场竞争格局也在不断变化。国际巨头如壳牌、埃克森美孚等也积极参与中国市场竞争,加剧了市场的竞争程度。

2024年下半年石油化工市场预计延续偏强趋势,行业利润或逐渐修复。主要影响逻辑在于新增产能投产可能不及预期,低盈利下行业开工负荷持续偏弱,库存水平持续下降,整体供需矛盾或进一步缓和。

中国石油化工行业市场规模庞大且持续增长,为投资者提供了广阔的市场空间。随着技术进步、产业升级和绿色低碳转型的推进,行业将不断涌现出新的投资机会。特别是在新能源、新材料、节能环保等领域,投资者可以关注具有技术优势和市场竞争力的企业。

随着全球对环境保护和可持续发展的重视,绿色低碳项目将成为未来石油化工行业的重要投资方向。投资者可以关注那些致力于清洁能源、节能减排、循环经济等领域的企业和项目,以获取长期稳定的投资回报。

尽管中国石油化工行业具有广阔的投资前景,但投资者也需要警惕投资风险。目前石化行业仍然处于投资高峰期,未来几年大宗石化化工产品产能仍将快速增长,这将导致行业竞争愈发激烈,企业盈利更加困难。因此,投资者在投资过程中需要密切关注市场动态和政策变化,以规避市场风险。

在全球经济一体化的背景下,中国石油化工行业将积极拓展国际市场,加强与国外同行的合作与交流。投资者可以关注那些具有国际化视野和竞争力的企业和项目,通过国际合作实现资源共享和优势互补。

欲知更多有关中国石油化工行业的相关信息,请点击查看中研产业研究院发布的《2024-2029年中国石油化工行业市场现状分析及投资预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号